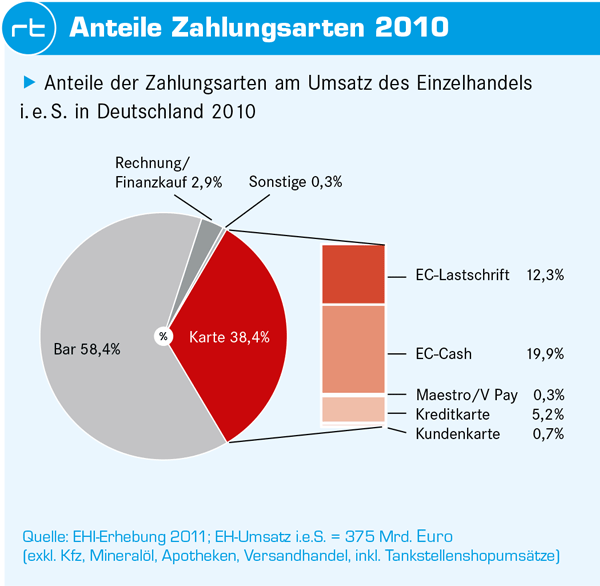

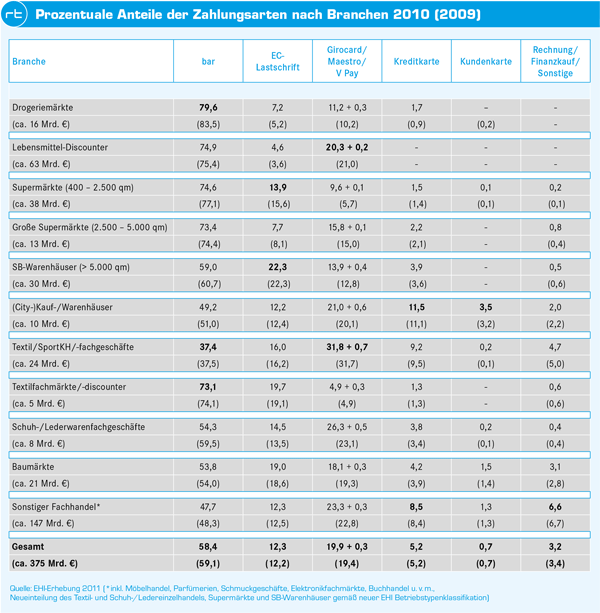

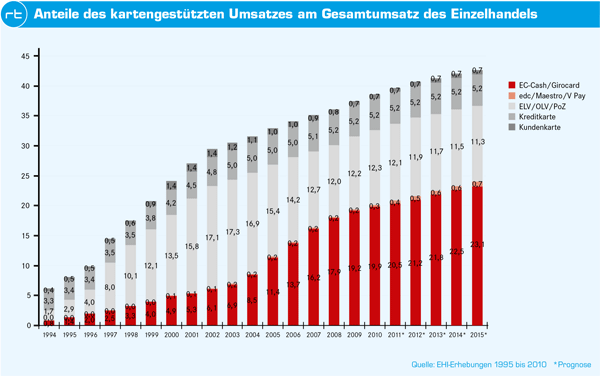

144 Mrd. Euro wurden im Jahr 2010 über kartengestützte Zahlungsverfahren im Einzelhandel umgesetzt. Gegenüber dem Vorjahr ist dies eine Steigerung von rd. 7 Mrd. Euro. Damit entfallen – gemessen am Einzelhandelsumsatz im engeren Sinne (exkl. Kfz, Mineralöl, Apotheken, Versandhandel, aber inkl. Tankstellenshop-Umsätze) – aktuell 38,4 Prozent von 375 Mrd. Euro auf Kartenzahlungen. Rechnet man 2,9 Prozent Rechnungs- und Finanzkaufumsätze sowie 0,3 Prozent Sonstige (vor allem Gutscheine, aber auch Gutscheinkarten) hinzu, ergibt sich ein um 0,7 Prozentpunkte reduzierter Bargeldanteil von 58,4 Prozent. Vor 15 Jahren lag dieser noch bei 76,5 Prozent.

Dies sind die Kernergebnisse der jährlichen Erhebung des EHI zum Bezahlverhalten an den Kassen des Einzelhandels, an der sich zwischen Februar und April 2011 insgesamt 448 Unternehmen mit ca. 58.000 Betrieben aus 32 Branchen des Einzelhandels beteiligten. Mit einem von diesen erzielten Umsatz in Höhe von 197,9 Mrd. Euro konnte die Repräsentativität der Studie nochmals erhöht werden.

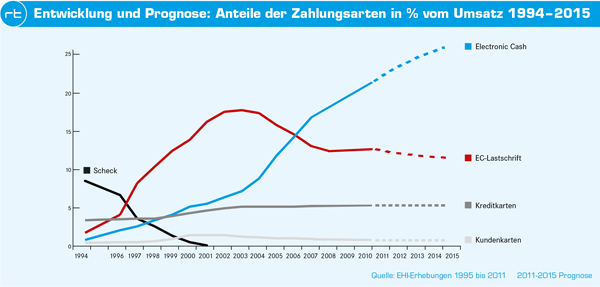

Hauptträger des Kartenumsatzes sind nach wie vor die beiden konkurrierenden, sich aber auch gleichzeitig ergänzenden Debitzahlsysteme „girocard“ (früher: Electronic Cash) und das EC-Lastschriftverfahren. Über das PIN-gestützte Girocard-System werden mittlerweile 19,9 Prozent des gesamten Einzelhandelsumsatzes bzw. 51,8 Prozent des Kartenumsatzes erreicht. Das unterschriftbasierte EC-Lastschriftverfahren (ELV, OLV) kommt auf 12,3 Prozent oder 32 Prozent des Kartenumsatzes. Die leichte Steigerung um 0,1 Prozentpunkte kommt überraschend, da das Verfahren im letzten Jahr mit datenschutzrechtlichen Problemen zu kämpfen hatte. Offensichtlich ist es aber in den meisten Unternehmen als preiswertere Alternative zum PIN-System, aber auch als Backup bei Ausfällen von Girocard, wie beim Chipkarten-Fehler im letzten Jahr oder bei den Autorisierungsstörungen vor dem diesjährigen Osterfest, nicht wegzudenken. Mit großem Unbehagen und Unverständnis schaut der Handel deshalb auf die Entwürfe aus Brüssel, die nationalen Zahlungsverfahren bis Ende 2014, spätestens bis 2016 den Garaus machen sollen.

Aktuell nutzen nach wie vor drei Viertel aller großen Handelsunternehmen das EC-Lastschriftverfahren als mehr oder weniger starke „Beimischung“ zu Girocard. Jedes zwanzigste Unternehmen setzt sogar immer noch ausschließlich auf ELV. Auch im Mittelstand hat nur jedes fünfte Unternehmen ausschließlich Girocard im Einsatz.

Mit ihrem PIN-Verfahren wird die Deutsche Kreditwirtschaft nach Berechnungen des EHI den Einzelhandel durch Einnahmen aus Autori-

sierungsgebühren zwischen 2010 und 2012 um insgesamt 739,2 Mio. Euro „erleichtern“. Gleichzeitig konnten die Totalausfälle beim EC-Lastschriftverfahren weiter leicht auf 0,06 Prozent reduziert werden. Selbst wenn die vorläufigen Ausfälle durch Rücklastschriften noch immer etwa viermal so hoch sind, rechnen viele Händler mit dem spitzen Bleistift, dass ihnen dieses Risiko und der damit verbundene Bearbeitungs-

aufwand lieber ist, als pauschal 0,3 Prozent Autorisierungsgebühren oder bei niedrigen Einkaufsbeträgen auch mehr an die Kreditwirtschaft zu zahlen.

Einige sehr große Unternehmen des Lebensmittelhandels, zuletzt die Edeka, haben sich die Einführung bzw. den Wechsel auf Girocard durch eine Rückvergütungsprämie von ca. 0,1 Prozentpunkten etwas angenehmer gestalten können, am Gesamtmarkt zielt das seit 20 Jahren unveränderte Gebührenmodell der Kreditwirtschaft aber komplett vorbei.

Die beiden internationalen Debitkartensysteme „Maestro“ (von Mastercard) und „V PAY“ (von Visa) konnten ihren Anteil um 0,1 Prozentpunkte erhöhen. Hier erwartet das EHI für die nächsten Jahre weitere Steigerungen. Die Kreditkarten und die handelseigenen Karten mit Zahlungsfunktion konnten ihre Anteile von 5,2 bzw. 0,7 Prozent halten. Während im gesamten Handel Master-

card mit 47,4 Prozent Kreditkartenumsatzanteil vor Visa (45,0 Prozent) liegt, liegt Visa im Lebens

mitteleinzelhandel – für den Sonderprovisions-

sätze zwischen 0,72 und 0,95 Prozent vereinbart wurden – um 8 Prozent vor Mastercard. Für den Nonfood-Handel gelten höhere Interchange-Gebühren, die Disagiosätze von weniger als 1,5 Prozent so gut wie unmöglich machen.

Investitionen

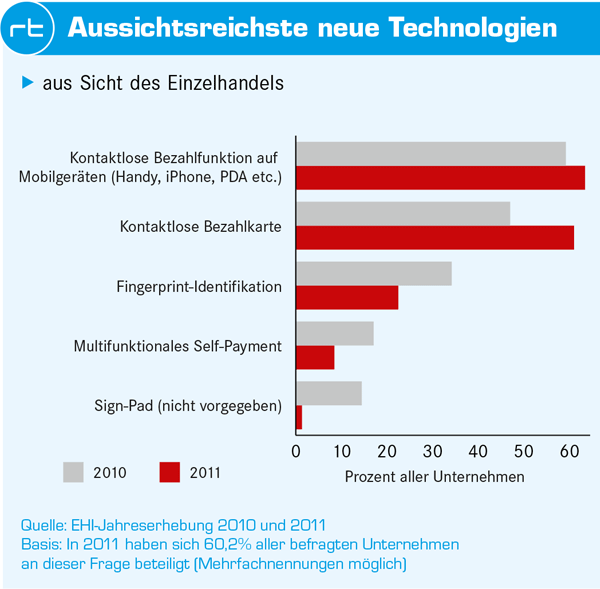

Früher als die Deutsche Kreditwirtschaft setzt Mastercard mit der Einführung der kontaktlosen Bezahltechnologie auf neue Betätigungsfelder. An den Star-Tankstellen der Orlen-Gruppe, den Famila-Märkten von Bartels-Langness, bei regionalen Edeka-Händlern und weiteren Pilotkunden soll die Geschwindigkeit des Bezahlvorgangs dadurch deutlich erhöht werden. Die Sparkassen-Organisation wird in Zukunft ebenfalls auf diese Technologie setzen und einen Großteil ihrer Karten mit Kontaktlos-Technologie ausstatten. Dies scheint gute Resonanz zu finden: Die Händler im EHI-Panel halten sowohl eine kontaktlose Bezahlfunktion auf Mobilgeräten (Handy, iPhone, PDA) als auch eine kontaktlose Bezahlkarte für eine gleichermaßen aussichtsreiche Technologie-Innovation. Jeder zehnte Händler plant noch für 2011 die Einführung des kontaktlosen Bezahlens! Insgesamt beschäftigen sich 3 von 10 Unternehmen mehr oder weniger intensiv mit der kurz- bis mittelfristigen Einführung.

Nach Umsetzung der kreditwirtschaftlichen Vorgaben im Zusammenhang mit der Einführung der Chiptechnologie (EMV, T.A. 7.0) ruhen derzeit in 57 Prozent der großen Handelsunternehmen die Investitionen in die Kartenakzeptanz-Infrastruktur. 28 Prozent der Unternehmen werden noch im Jahr 2011, 14 Prozent bis 2013 und 1 Prozent ab 2014 investieren. Etwas schwächer ist die Investitionsbereitschaft im Mittelstand. Hier planen in diesem und den nächsten Jahren 24 Prozent der befragten Händler konkrete Verbesserungen.

Bei den großen Unternehmen werden folgende Projekte als vorrangig betrachtet:

- Abschluss des Rollouts der neuen Terminalgeneration

- Aufrüstung für kontaktloses Bezahlen und evtl. Smartphone-Unterstützung

- Beschleunigung des Zahlungsvorgangs durch Komponentenoptimierung und verbesserte Netzbetreiberanbindung

- Terminalanbindung an die Kasse/Verlagerung der Logik vom Terminal auf den Kassenserver

- Auslagerung des Filialsupports in die Kassensysteme (Anzeige von Handlungsempfehlungen).

Im Mittelstand haben folgende Projekte Vorrang:

- Einbindung der Kundenkartenlogik

- Softwareanpassung an neue Karten (u. a. V PAY only)

- Einsatz von Kassen mit integriertem Lesegerät.

Durch die EMV/T.A.-7.0-Einführung hat sich im Markt der Zahlungsverkehrsterminals eine deutliche Verschiebung zugunsten der Fa. Hypercom ergeben, die nun in zwei Drittel aller großen Unternehmen die Kartenabwicklungsgeräte stellt. 98 Prozent der großen Händler hat mittlerweile ein Terminal im Einsatz. Die Gesamtzahl der Girocard-Terminals wird für das Jahresende 2010 vom Zentralen Kreditausschuss auf 678.180 beziffert – eine Zunahme von rund 57.000 Geräten im Vergleich zum Vorjahr.

Während sich im Rahmen der Vorjahres-

erhebung 54,3 Prozent der großen Handels-

unternehmen nach der Einführung bzw. nach Tests von EMV/T.A.-7.0 über eine zum Teil deutlich verlangsamte Abwicklung der Girocard-Transaktionen beklagten, hat sich das Bild in diesem Jahr – vor allem durch den erfolgten Hardware-Austausch – deutlich verbessert. Dennoch klagen 35 Prozent der Unternehmen nach wie vor über Zeitverzögerungen.

Im Bereich der Kundenbindung zeichnet sich in Zukunft insbesondere in großen Unternehmen eine Ergänzung der klassischen Kundenkarte durch Smartphone-App-Lösungen ab. Schon heute kommuniziert fast die Hälfte aller Unternehmen mit ihren Kunden über diese innovative Technologie oder plant deren Einrichtung in absehbarer Zukunft. Klassische Kundenkarten werden aktuell in 45,5 Prozent aller im EHI-Panel vertretenen Unternehmen eingesetzt.

Aufgrund der immer wichtigeren Frage nach den besten Zahlungssystemen im Online-Handel hat das EHI auch wieder die im Rahmen des Panels vertretenen Multi-Channel-Retailer nach den angebotenen und von den Kunden genutzten Zahlungsarten befragt. Hierbei ist festzustellen, dass die „konventionellen Klassiker“ Rechnung/Überweisung, Nachnahme und Lastschrift noch vorne liegen, aber kontinuierlich an Bedeutung verlieren.

Hingegen scheint die Vorkasse immer beliebter zu werden. 2008 erst in 17 Prozent der Unternehmen angeboten, bieten heute schon 51 Prozent dieses für den Handel sichere Zahlungsinstrument. Bei den neuen Internetspezifischen Bezahlverfahren konnte Paypal seine Position weiter am stärksten verbessern. Im Rahmen eines vom EHI schon seit einigen Jahren intensiv beobachteten Sub-Panels von sechs großen Händlern konnte sich der Paypal-Umsatz um bemerkenswerte 6,9 Prozentpunkte auf nun 8,3 Prozent Umsatzanteil verbessern. Das EHI wird das Thema „Zahlungssysteme im Einzelhandel“ weiter intensiv über seinen Forschungsbereich verfolgen und kommentieren. Die Studie wird im Jahr 2012 neu aufgelegt, die Ergebnisse werden im Rahmen des EHI Kartenkongresses am 24./25. April 2012 im Bundeshaus Bonn präsentiert.

Kontakt: rueter@ehi.org

Studie: Kartengestützte Zahlungssysteme im Einzelhandel 2011

Die Studie dokumentiert die Entwicklung der verschiedenen Zahlungsarten (bar, EC-Cash, EC-Lastschrift, Kreditkarte, handelseigene Karten mit Zahlungsfunktion, Internet-Bezahlsysteme) und stellt aktuelle Problemfelder und Lösungen vor. Die Studie ist ab Juli 2011 erhältlich.

Format:: 21 x 21 cm, broschiert, ca. 40 Seiten

ISBN:: 978-3-87257-371-1

Preis:: 495,00 EUR inkl. MwSt. und Versand

Mehr Infos unter:: www.ehi.org/gb/verlag/shop-seiten

Mail:: vertrieb@ehi.org

Fon:: +49-221.5 79 93-64

Antworten auf viele Fragen

Wohin geht die Reise? Dieser zurzeit wahrlich spannenden Frage widmete sich der diesjährige EHI Kartenkongress im Mai 2011. Ob mobiles und kontaktloses Bezahlen, Online-Bezahlver- fahren oder paneuropäische Regelungen – die Perspektiven wurden herausgearbeitet und geklärt. (Fotos: EHI/Steffen Hauser)

Kontaktlos im Feldtest

Mastercard und Visa propagieren derzeit die „Near Field Communication“-Technologie als Lösung für das mobile Bezahlen. Der Handel sieht durchaus Potenzial für die kontaktlose Bezahltechnik, wie Pilotanwendungen u. a. bei Edeka, Bartels-Langness und in Kürze auch bei Tegut zeigen.