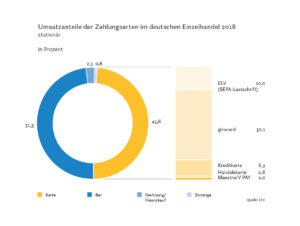

Umsatzanteile der Zahlungsarten im deutschen Einzelhandel 2018 - stationär

Foto: EHI

209,2 Mrd. Euro und damit 12,4 Mrd. Euro mehr als im Vorjahr hat der deutsche Einzelhandel 2018 per Karte umgesetzt. Das entspricht einem Anteil von 48,6 Prozent am Gesamtumsatz des Einzelhandels i.e.S. Damit wurden erstmals, wenn auch knapp, die Bar-Umsätze getoppt, die noch auf einen Anteil von 48,3 Prozent (minus 1,7 Prozentpunkte) kamen.

Haupttreiber der Entwicklung war klar das Girocard-System der Deutschen Kreditwirtschaft, das um 19,242 Mrd. Euro gewachsen ist. Der Zuwachs im Einzelhandel lag damit bei 17,4 Prozent, der Anteilgewinn bei satten 3,8 Prozentpunkten gegenüber dem Vorjahr. Der Anteil der Girocard am Umsatz-Kuchen liegt nun bei 30,1 Prozent.

Dem gegenüber stand das Sepa-Lastschriftverfahren noch vor dem Bargeld an der Spitze der Verliererliste. Den Verfahrensumstellungen mehrerer großer Lebensmitteleinzelhändler von Unterschrift auf Pin und einem boomenden kontaktlosen Bezahlen per Girocard konnte der langjährige Favorit des Handels nichts entgegensetzen, auch wenn quasi alle übrigen Branchen wie der Textileinzelhandel nur vergleichsweise verhaltene Rückgänge zu verzeichnen hatten. Das Lastschriftverfahren kam 2018 noch auf einen Anteil von 10,0 Prozent (nach 12,6 Prozent im Vorjahr).

44,8 Prozent der großen Unternehmen planen Investitionen in die Payment-IT-Landschaft.

Horst Rüter

Gewinner Girocard

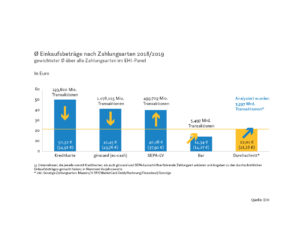

Durchschnittliche Einkaufsbeträge nach Zahlungsarten 2018/19

Foto: EHI

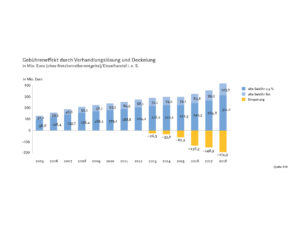

Die Kosten der beiden Verfahren haben sich in den letzten Jahren stark angeglichen. Im Mittel zahlen die Händler zurzeit 0,185 Prozent des Girocard-Umsatzes, große Händler nur noch 0,153 Prozent für die Girocard-Akzeptanz, zuzüglich überschaubarer Netzbetreibergebühren zwischen 0,11 und 0,65 Promille vom Umsatz. Demgegenüber stehen beim Lastschriftverfahren zwar niedrigere Grundkosten, da eine Autorisierungsgebühr entfällt. Dieser Vorteil wird aber durch Prämien für Ausfallversicherungen und einen zum Teil hohen Bearbeitungsaufwand für Rücklastschriften und für das Belegmanagement kompensiert.

Nach Berechnungen des EHI hat die Deutsche Kreditwirtschaft für Girocard-Autorisierungen zwischen 2016 und 2018 insgesamt 630,8 Mio. Euro vereinnahmt. Durch die EU-weite Deckelung aller Debitkartengebühren auf 0,2 Prozent vom Umsatz und das Verhandlungsgebot des Bundeskartellamtes konnten aber in diesem Zeitraum gegenüber der langjährigen Monopolgebühr (0,3 Prozent vom Umsatz, mindestens 8 Cent) immerhin 460,1 Mio. Euro auf Seiten des Handels eingespart werden.

Gebühreneffekt durch Verhandlungslösung und Deckelung

Foto: EHI

Weiterer Gewinner, allerdings auf deutlich niedrigerem Niveau, waren die Kreditkarten, die ihren Anteil von 6,5 auf 6,9 Prozent ausbauen konnten. 29,8 Mrd. Euro wurden 2018 per Kreditkarte umgesetzt, ein kleinerer Teil davon bereits über mobile Bezahlverfahren wie Apple Pay oder Google Pay. Mit 28,2 Prozent Anteil liegt die Kontaktlos-Quote bei Kreditkartentransaktionen dabei noch deutlich über der stark angestiegenen Girocard-Kontaktlos-Quote von 21,2 Prozent. Dabei ist der Unmut über die hohen Card-Scheme-Fees der Kreditkartengesellschaften nach wie vor groß, auch wenn Mastercard in 2018 diesen Teil des Gesamt-Disagios nach den starken Anhebungen des Vorjahres weitgehend stabil gehalten hat. Die Gesamtbelastung eines als repräsentativ geltenden Händlers belief sich 2018 bei Mastercard auf 0,74 Prozent vom Gesamtumsatz. Davon entfielen 0,24 Prozentpunkte auf die Card-Scheme-Fees, während sich die übrigen 0,5 Prozent auf die Interchange-Fee (für Nicht-Firmenkundenkarten in Deutschland und EU auf 0,3 Prozent gedeckelt) und die Acquirer-Gebühr verteilen.

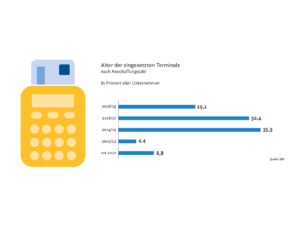

Mehr Investitionen

Alter der eingesetzten Terminals

Foto: EHI

Die neuen mobilen Bezahllösungen und ein turnusmäßiger Terminalaustausch sorgen momentan auch für eine Belebung des Investitionsverhaltens. Seit 2013 waren die Investitionen nach der Einführung der Kontaktlos-Technologie und wegen fehlender und gescheiterter Mobilbezahllösungen zurückgefahren worden. Das hat sich in 2018 durch den Erfolg des kontaktlosen Bezahlens und durch die Einführung gleich einer ganzen Reihe mobiler Bezahloptionen spürbar geändert. Aktuell planen daher 44,8 Prozent der großen Unternehmen eine Auffrischung der Payment-IT-Landschaft. Jedes fünfte Unternehmen will noch in diesem Jahr etwas ändern oder ergänzen. Nach wie vor gibt es im Mittelstand eine größere Zurückhaltung, die sich aber auch dort in absehbarer Zeit umkehren dürfte.

Neben den Investitionen in modernere Kartenlesegeräte stehen auch Investitionen in QR-Code-Leser auf dem Programm. In einer Reihe von Unternehmen möchte man in Zukunft zweigleisig fahren und neben NFC-basierten Mobilbezahlvarianten (Sparkassen-App, VR-Banking-App, Apple Pay, Google Pay) auch mit optischen Lesern arbeitende Systeme wie Payback Pay, Bluecode, Alipay oder Wechat Pay akzeptieren. Aktuell nutzen gut 47 Prozent der Unternehmen, die bereits mit QR-Code-Lesern ausgestattet sind, diese schon für mobile Bezahlanwendungen.

Herausforderung für das Kassierpersonal

Die Vielzahl neuer Bezahlvarianten und -techniken stellt das Kassierpersonal nicht erst mit der Einführung mobiler Bezahlvarianten vor eine große Herausforderung. Umso wichtiger ist es für das Handelsmanagement, die Kassierkräfte durch optimale IT-Steuerung weitestgehend zu entlasten und von Entscheidungsprozessen zu befreien. Der Lösung dieser Aufgabe an der direkten Schnittstelle zum Verbraucher wird für die Zukunft eine hohe Priorität eingeräumt.

Erstmals hat das EHI auch das Thema Cash-Back, die Bargeldauszahlung am POS, in seiner Studie aufgegriffen. 28,6 Prozent der befragten Unternehmen des EHI-Panels bieten diesen Kundenservice bereits an. Dabei handelt es sich vor allem um große Unternehmen, die sich dabei fast geschlossen des Girocard-Systems bedienen. In Verbindung mit einer Girocard-Transaktion ist eine Bargeldauszahlung ab 10 bzw. 20 Euro bis zu einem Betrag von 200 Euro möglich. Einsatzschwerpunkte sind vor allem der Lebensmitteleinzelhandel, Drogeriemärkte und Baumärkte, während der Fachhandel noch zurückhaltend mit diesem Thema umgeht. Einige Netzbetreiber sind für diesen Service aber mittlerweile in einer Vermittlerrolle auch für kleinere Unternehmen. Wenn der Abbau von Geldausgabeautomaten durch die Kreditwirtschaft weiter voranschreitet, sollte dieser „Fremdservice“ im Handel sicherlich weiter zulegen. Offizielle Nutzungsstatistiken der Deutschen Kreditwirtschaft gibt es momentan noch nicht. Es ist aber von einem kontinuierlichen Wachstum auszugehen.

Im EHI-Panel „Zahlungssysteme“ sind aktuell 435 Unternehmen mit ca. 85.000 Betrieben aller Branchen des Handels vertreten. Diese repräsentieren 251,2 Mrd. Euro und damit 58,4 Prozent des Einzelhandelsumsatzes i.e.S.

Weitere Informationen:

Horst Rüter: rueter@ehi.org

Handel und Banken forcieren „Kontaktlos“

Selten waren sich Handel und Kreditwirtschaft in der Zukunftseinschätzung eines unbaren Zahlverfahrens so einig wie im Fall der „Girocard kontaktlos“. Sie habe das Potenzial dazu, das Bargeld bei Alltagszahlungen an den Kassen zu verdrängen. Neben den NFC-basierten Bezahlverfahren waren Instant Payment, Online-Payment und die sprunghaften Veränderungen im chinesischen Zahlungsmarkt die Kernthemen des EHI Kartenkongresses 2018.