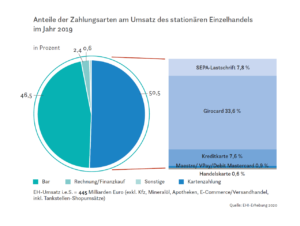

Der per Karte erzielte Umsatz im stationären deutschen Einzelhandel hielt in 2019 50,5 Prozent am Gesamtumsatz.

Foto: EHI-Erhebung 2020

Der per Karte erzielte Umsatz ist im stationären deutschen Einzelhandel in 2019 um 15,5 Mrd. Euro auf 224,6 Mrd. Euro gestiegen. Damit lag der Umsatzanteil bei 50,5 Prozent des gesamten Einzelhandelsumsatzes i.e.S. (445 Mrd. Euro). Nachdem ein Jahr zuvor erstmals der Kartenumsatz knapp vor dem Umsatzanteil mit Bargeld gelegen hatte, hat der Vorsprung kartengestützter Bezahlsysteme im vergangenen Jahr somit um vier Prozentpunkte zugenommen.

Der per Karte erzielte Umsatz im stationären deutschen Einzelhandel hielt in 2019 50,5 Prozent am Gesamtumsatz.Haupttreiber dieser Entwicklung war einmal mehr das Girocard-System der Deutschen Kreditwirtschaft, das an den Kassen des Einzelhandels um 3,5 Prozentpunkte (19,9 Mrd. Euro) auf 149,5 Mrd. Euro gestiegen ist. Ebenfalls seit drei Jahren im Aufwind ist – mit deutlichem Abstand – die Kreditkarte, deren Anteil um 0,7 Prozentpunkte auf 7,6 Prozent des Umsatzes stieg.

Demgegenüber ist das unterschriftbasierte SEPA-Lastschriftverfahren erneut um 2,2 Prozentpunkte auf 34,7 Mrd. Euro Umsatzanteil gesunken. Der Anteil liegt mit 7,8 Prozent jetzt nur noch knapp über dem der Kreditkarte. Hier haben sich weiterhin die bereits ein Jahr zuvor festgestellten Effekte des Wechsels einiger großer Händler zum Girocard-System ausgewirkt. Mit 0,1 Prozentpunkten ebenfalls leicht rückläufig sind die im Umbruch befindlichen internationalen Debit-Schemes Maestro und V Pay.

EHI Payment-Kongress 2020

Wann? 4. und 5. November 2020 via Live-Stream

Die Themen: Payment Nordics & Asia, Digitalisierun/händlereigene Apps, Sicherheit im Online-Payment, Unified Commerce, EHI-Statistik: Corona und die Folgen, Perspektiven 2021

Die Referenten: u.a. aus den Unternehmen dm-drogerie markt, REWE ZENTRALFINANZ, Wayfair, TrendOne, ALDI SÜD, Esso Deutschland

Kontaktlos nimmt zu

Wesentlicher Faktor für den Erfolg des Girocard-Systems ist die hohe Akzeptanz des kontaktlosen Bezahlens sowohl bei Händlern als auch bei Verbrauchern. 87,1 Prozent der Girocard-Akzeptanzstellen bieten zurzeit Girocard kontaktlos an. Ein etwa ebenso hoher Anteil der Girocard-Terminals unterstützt das kontaktlose Bezahlen. 26,5 Prozent der Girocard-Transaktionen waren im Jahr 2019 kontaktlos, im Dezember lag dieser Wert bereits bei 35,7 Prozent und ist nach einer Sondererhebung des EHI während der Corona-Krise auf ca. 45 Prozent gestiegen.

Die Pandemie-bedingte Krisensituation, insbesondere in den Monaten März und April 2020, dürfte denn auch zu einem außerordentlichen prozentualen Wachstum kartengestützter Zahlungssysteme geführt haben. In den geöffneten Lebensmittelbetrieben und Drogeriemärkten lag im März 2020 der Kartenumsatz um ca. ein Drittel höher als im März 2019. Die meisten Händler haben in dieser Zeit explizit auf die Bevorzugung kontaktloser Kartenzahlung hingewiesen und sind bis heute auch dabei geblieben.

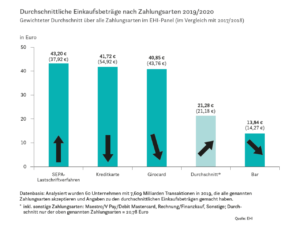

21,28 Euro beträgt der gewichtete durchschnittliche Einkaufsbetrag 2019/2020.

Foto: EHI

Besonders fällt dies in Bäckereien auf – eine Branche, die sich viele Jahre mit der Akzeptanz unbarer Bezahlarten besonders schwer getan hat. Hier ist es nach wenigen Wochen schon völlig normal, wenn in Anbetracht markanter Hygienehinweise die Kunden ihre Brötchen im einstelligen Euro-Betrag mit Girocard oder Kreditkarte und nicht mehr bar bezahlen. Einzig die Frage nach dem Kassenbon hat sich auch mit der Bon-Pflicht nur in seltenen Fällen geändert.

Während sich die Lebensmittelhändler und Drogeriemarktbetreiber im März über einen zusätzlichen Kartenumsatz von knapp 2,6 Mrd. Euro freuen durften, ist dieser allerdings aufgrund der krisenbedingten Schließung nahezu des gesamten Nonfood-Handels dort um ca. 75 Prozent oder 8,2 Mrd. Euro eingebrochen, sodass unter dem Strich auch Netzbetreiber und Acquirer mit erheblichen Corona-bedingten Umsatzrückgängen konfrontiert waren.

Veränderungen durch Corona

Das EHI schätzt in Abänderung seiner Vorjahresprognose, dass der Kartenanteil durch die Corona-bedingte Veränderung des Verbraucherverhaltens bis zum Jahr 2022 nicht mehr nur von 50,5 Prozent auf 54,8 Prozent, sondern auf 58,1 Prozent steigen wird.

Aufgrund der sinkenden durchschnittlichen Einkaufsbeträge bei Kartenzahlungen – im EHI-Panel mit starker Gewichtung des Lebensmittelhandels ist in den letzten zwei Jahren der Girocard-Bon von 43,76 Euro auf 40,85 Euro und der Kreditkarten-Bon sogar von 54,91 Euro auf 41,72 Euro zurückgegangen – haben sich auch bei der Betrachtung der Transaktionsanteile Veränderungen ergeben: Ca. 14,58 Mrd. Barverkäufen stehen nun 5,21 Mrd. kartengestützte Zahlungsvorgängen sowie 0,21 Mrd. sonstige unbare Transaktionen (Rechnung/Überweisung, Finanzkäufe, Gutscheintransaktionen etc.) gegenüber.

In den geöffneten Läden lag im März 2020 der Kartenumsatz um ein Drittel höher als im März 2019.

Horst Rüter

In einem Jahr ist die Barzahlung damit um 640 Mio. Transaktionen oder 3,2 Prozentpunkte Anteil auf immerhin aber noch 72,9 Prozent gesunken. Girocard nimmt um 3,4 Prozentpunkte (680 Mio. Transaktionen) zu, die Kreditkarte um 0,9 Prozentpunkte (180 Mio. Transaktionen). Die Entwicklung bei Kreditkarten dürfte nicht zuletzt auch durch das wachsende mobile Bezahlen verstärkt werden; sowohl bei Google Pay als auch bei Apple Pay sind Kreditkarten virtuell hinterlegt.

Eine Hinterlegung der Girocard ist zurzeit nur bei den bankeigenen Mobile-Payment-Apps möglich. Leider gibt es noch immer kein verlässliches Reporting der Systembetreiber bzw. der Acquirer, das exakte Rückschlüsse auf das genaue Volumen mobiler Transaktionen zuließe. Die Corona-Krise dürfte aber auch hier zu einem Push geführt haben. Die EHI Mobile-Payment-Initiative, in der führende Systembetreiber organsiert sind, wird die Aufklärungsarbeit auch in diesem Punkt weiter vorantreiben.

Kreditkarten zweischneidig

Das Wachstum bei den Kreditkarten ist nach wie vor für die meisten Händler ein zweischneidiges Thema. Einerseits können innovative Bezahlformen mit der Akzeptanz von Kreditkarten schneller unterstützt und dadurch vor allem Technologie-affine Kunden besser erreicht werden, andererseits liegen die Gebühren, die der Händler abzuführen hat, bei einem Vielfachen dessen, was ihn die Girocard-Akzeptanz kostet. Insbesondere die von Mastercard in den letzten Jahren massiv erhöhten Card-Scheme-Fees sind den Händlern ein Dorn im Auge.

Sie machen bereits ein Drittel des gesamten Mastercard-Disagios aus und liegen mit 0,21 Prozent vom Umsatz allein bereits deutlich höher als die durchschnittliche Girocard-Autorisierungsgebühr von 0,183 Prozent. Dazu kommen dann bei den Kreditkarten noch die Interchange-Gebühr in Höhe von durchschnittlich 0,38 Prozent (Mastercard) und die vergleichsweise moderate Gebühr für den Acquirer, die nur rund ein Zehntel des Gesamt-Disagios ausmacht.

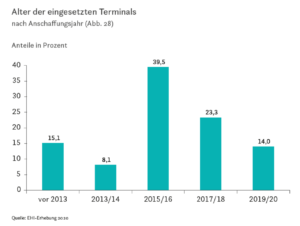

Die Statistik zeigt das Alter der eingesetzten Terminals nach Anschaffungsjahr (Anteil in Prozent).

Foto: EHI-Erhebung 2020

Schon vor der Corona-Krise hatte die Investitionsbereitschaft der Händler in die Payment-Infrastruktur angezogen. Aktuell planen 55 Prozent der Händler (nach 44,8 Prozent im Vorjahr) Investitionen, wobei vor allem neue, leistungsstärkere Kartenlesegeräte auf dem Einkaufszettel stehen. Da nur 37,3 Prozent der aktuell im Einzelhandel installierten Terminals nach 2016 installiert wurden, ergibt sich hier in den nächsten ein bis zwei Jahren ein erheblicher Modernisierungsbedarf.

Wachsender Beliebtheit erfreut sich – sieht man vom aktuellen, Corona-bedingten Einbruch ab – die Bargeldauszahlung am POS. Ein gutes Drittel der großen Unternehmen des EHI-Panels bietet bereits diesen Service, wobei davon drei Viertel Unternehmen des Lebensmitteleinzelhandels sind. In Verbindung mit einem Einkauf von meist mindestens 5, 10 oder 20 Euro ist die Bargeldauszahlung bis zu einem Betrag von 200 Euro möglich.

Der durchschnittliche Auszahlungsbetrag liegt momentan bei 96,49 Euro. Rund 2,8 Prozent des Bargeldumsatzes werden wieder an die Kunden ausgegeben. Ärgerlich auch hier: Zwischen 0,11 und 0,18 Prozent des Auszahlungsbetrages muss der Händler als Gebühren an die Kreditwirtschaft abführen – obwohl er durch diesen „Fremdservice“ den Abbau von Geldausgabeautomaten im Sinne der Kreditwirtschaft unterstützt. Von einer eigentlich wünschenswerten Win-win-Situation kann bei diesem Thema daher keine Rede sein.

EHI-Studie: Zahlungssysteme im Einzelhandel 2020

Die Studie dokumentiert die Entwicklung der Zahlungsarten (bar, Girocard, SEPA-Lastschrift, Kreditkarte, handelseigene Karten mit Zahlungsfunktion/Gutscheinkarten) sowie den Einsatz von Bezahltechnologien und den Stand der Bargeldauszahlung am POS in verschiedenen Branchen des Einzelhandels.

ISBN 978-3-87257-531-9

Preis 465,00 € zzgl. MwSt.

Mehr Infos unter: www.ehi-shop.de

Payment-Dienstleister – Kontaktlos durch die Krise

Während der Corona-Pandemie und den damit zusammenhängenden Schutzmaßnahmen rücken für Kunden und Shopbetreiber kontaktlose und bargeldlose Bezahlmöglichkeiten verstärkt in den Vordergrund. Deutsche Zahlungsdienstleister haben Initiativen ins Leben gerufen, um den Handel dabei zu unterstützen, Online und Stationär passende Zahlungsmethoden anzubieten.

EHI-Studie: Corona-Krise verändert Online-Zahlungsverhalten

Der Rechnungskauf bleibt in 2019 die beliebteste Zahlungsart der Deutschen und konnte im Vergleich zum Vorjahr an Umsatzteilen gewinnen, so ein Ergebnis der EHI-Studie „Online-Payment 2020“. Die Corona-Krise hat das Zahlungsverhalten im E-Commerce verändert.