Die Nachricht sorgte im vergangenen Herbst für Gesprächsstoff: Der Lebensmitteldiscounter Netto kündigte eine Ergänzung seiner 2013 eingeführten Mobile-Payment-Funktion an. In den rd. 4.000 Filialen können iPhone-Besitzer – ab dem Model 5S mit iOS 8 – seitdem alternativ zur Eingabe einer Pin mit einem Fingertippen ihren individuellen Zifferncode für das mobile Bezahlen an der Netto-Kasse anfordern. Die Aktivierung des Zifferncodes für das mobile Bezahlen per Fingerabdruck wird durch die von Apple zur Verfügung gestellte Schnittstelle ermöglicht. Nach einer Überprüfung des Fingerabdrucks wird der Bezahlvorgang gestartet. Zuvor hinterlegt der Kunde einmalig seinen Fingerabdruck im iPhone – zu welchem weder Apple noch Netto Zugang haben.

Durch eine Gutschein-Infrastruktur kann eine Vielzahl neuer Akzeptanzstellen fürs mobile Bezahlen entstehen.

Ulrich Kipper

Zwar gilt Deutschland nicht als „Apple-Land“, der Anteil der iPhones am Smartphone-Markt liegt lediglich bei gut 10 Prozent – mit sinkender Tendenz. Andererseits ist für Kenner der Szene dieser Schritt von Netto ein Beweis dafür, dass sich der Handel mit dem Angebot von Mobile Payment im Wettbewerb differenzieren kann. Dass Mobile Payment die Prozesse im Handel voraussichtlich revolutionieren wird, ergab auch eine Studie des Gartner Instituts. Demnach wurden 2013 weltweit bereits 235 Mrd. US-Dollar über mobile Bezahldienste umgesetzt. Bis 2017 soll sich diese Zahl verdreifachen.

Wir werden künftig alle Technologien, Barcode-Scanning, Pin-Verfahren, NFC oder BLE im Einsatz sehen.

Stefan Krüger

Laut Stefan Krüger, Geschäftsführer von Valuephone, einem Anbieter von Software für Mobile Couponing, Mobile Payment und Mobile Loyalty aus Berlin und Technologie-Partner von Netto, wird Mobile Payment bei allen großen Handelshäusern binnen drei Jahren Standard sein. „Wir werden alle Technologien, Barcode-Scanning, Pin-Verfahren, NFC oder BLE im Einsatz sehen“, so seine Prognose. Dabei werde es vermehrt zu Kooperationen zwischen Telekommunikationsunternehmen, Zahlungsinstituten und Internetfirmen kommen. Danach werde die Vielfalt der Mobile-Payment-Konzepte abnehmen, und es wird zu einer Konsolidierungsphase kommen.

Bald Mainstream?

Die größte Herausforderung für die Beteiligten sei es, die Kundenbedürfnisse zu verstehen. „Mobile Payment muss so konzipiert sein, dass es den Verbrauchern einen Mehrwert bringt, einfach und sicher ist und den Händlern nutzt. Ohne Nutzen für den Handel keine Akzeptanzstellen und ohne Mehrwerte für die Verbraucher keine User“, so Krüger.

Mobile Payment ist dabei, Mainstream zu werden.

Martin Zander

Zwar ist Mobile Payment noch nicht Mainstream, „aber gerade dabei, Mainstream zu werden“, meint Martin Zander, Senior Vice President PR & Communications bei Yapital, Luxemburg. Das Unternehmen, eine hundertprozentige Tochter der Hamburger Otto Group, agiert als Anbieter einer bargeldlosen Cross-Channel-Paymentlösung, mit der Kunden über alle Kanäle hinweg, also stationär, mobil, online oder per Rechnung, bezahlen und einkaufen können. Laut Zander wird die Entscheidung von Apple, eine mobile Bezahllösung in das iPhone 6 zu integrieren, die Entwicklung beschleunigen und dazu führen, dass Mobile Payment für die Konsumenten schneller zur Selbstverständlichkeit wird, als es sonst der Fall gewesen wäre.

Willkommen ist jede Lösung, die den Zahlprozess vereinfacht.

Rainer Sureth

Mit Yapital kann der Konsument bereits bei zahlreichen Stationär- und Onlinehändlern bezahlen, darunter Rewe, Görtz, Rakuten, Gravis, Otto, Baur oder auch Wasgau. Die Kunden scannen einen QR-Code, der auf dem stationären Kassendisplay, im Checkout des Webshops oder auf der Rechnung angezeigt wird mit der Yapital-App auf ihrem Smartphone. Der Kaufbetrag wird nur noch mit einem Klick bestätigt. Auch in allen 450 Stores der Parfümerie-Kette Douglas können die Kunden seit Ende 2014 auf diese Weise mit dem Smartphone bezahlen, im Laufe des Jahres 2015 kommt der Webshop hinzu.

Ein Beispiel für zusätzliche Optionen bei mobilen Kauf- und Bezahlprozessen ist die „Scan2Order“-Funktion der Yapital-Lösung. Dadurch sind sogar Sofortkäufe direkt von einer Werbefläche möglich – ob Reklametafel, Zeitungsanzeige oder Produktkatalog, ob im Geschäft, im Schaufenster oder auf der Straße. Die Konsumenten müssen hierfür lediglich die Yapital-App auf ihrem Smartphone öffnen, den QR-Code auf dem entsprechenden Werbematerial im Geschäft oder draußen scannen und erhalten dann die Ware nach Hause geliefert.

Es geht es darum, Einzelfunktionen wie Loyalty, Couponing oder Payment intelligent zu verknüpfen.

Norbert Gödicke

Bei Telefónica, München, Anbieter eines kompletten „Finanzsystems“, u.a. mpass für das Bezahlen per Mobiltelefon, erkennt man die Entwicklung hin zu Mobile Payment nicht nur in der fortschreitenden Digitalisierung der Gesellschaft und im anhaltenden Smartphone-Boom. Auch das Interesse von Banken und Handel an mobilen Bezahllösungen sei entscheidend. So verbessern aktuell Kreditkartenunternehmen die Infrastruktur für Mobile Payment, zum Beispiel durch die Erhöhung der Anzahl an NFC-Zahlungsterminals. Mastercard teilte etwa mit, dass NFC-Zahlungen über Mastercard/Maestro bis 2018 in Deutschland flächendeckend möglich sein sollen.

Technologie sekundär

Letztlich ist die Technologie jedoch sekundär. Willkommen ist jede Lösung, „die den Zahlprozess vereinfacht, egal, ob die Lösung auf NFC-Chips, QR-Codes, Bluetooth Low Energy oder einer anderen Technologie basiert“, so die Überzeugung von Rainer Sureth, CEO von Concardis, Eschborn, ein Anbieter von Zahlungslösungen für den stationären Handel, Dienstleistungsunternehmen, Internet- und Versandhandel. Das Unternehmen gehört zu den Anbietern, die mit mobilen Bezahllösungen die Verkaufsmitarbeiter im Handel in die Lage versetzen wollen, an jedem Ort innerhalb des stationären Geschäftes Zahlungen abwickeln zu können, zum Beispiel mit einer kartenbasierten Mobile-Payment-Lösung für das Smartphone des Verkäufers. Eine solche Strategie sei mit vergleichsweise geringen Investitionen verbunden und ermöglicht dem Personal zusätzliche Zeit für Beratung und Verkauf. Laut Sureth ein treffender Beleg für seine These, dass der Handel schon jetzt viel mehr Optionen habe, als nur darauf zu warten, dass sich eine Methode, ein Anbieter oder eine App für Mobile Payment durchsetzt.

Mobile Zahlungen: NFC und QR-Technologie

NFC (Near Field Communication) ist eine Weiterentwicklung der RFID-Technologie, bei der Daten auf einem Transponder (Funk-Chip) kontakt- bzw. berührungslos gelesen und gespeichert werden. NFC als internationaler Übertragungsstandard zum kontaktlosen Austausch von Daten über kurze Strecken dient der drahtlosen Verbindung von Geräten, zum Beispiel um zwei mobile Endgeräte oder aber ein Smartphone bzw. eine Karte mit einem Kassenterminal zu verbinden. Befinden sich die NFC-fähigen Endgeräte in gegenseitiger Reichweite, wird in kürzester Zeit eine Verbindung aufgebaut. Die Reichweite ist mit Blick auf die Kontrolle der Kommunikation meist auf 10-20 cm begrenzt.

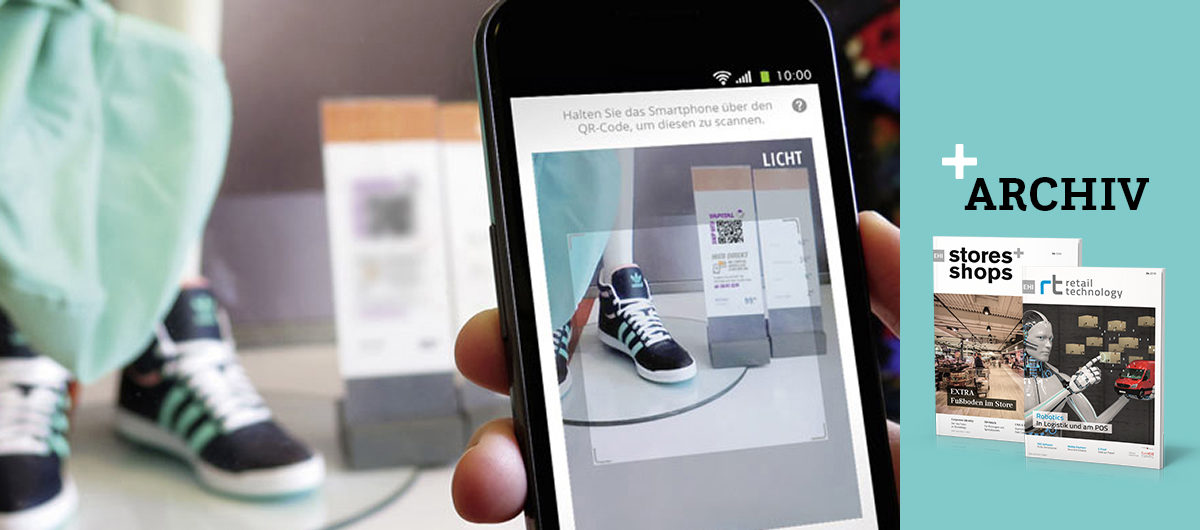

Der QR (Quick Response)-Code besteht aus einer quadratischen Matrix aus schwarzen und weißen Punkten. Dieser Code ermöglicht es den Konsumenten u.a., mit dem Smartphone die im QR-Code hinterlegten Daten wie Produktinformationen oder -bewertungen zu entschlüsseln bzw. abzurufen. QR-Codes zur Zahlungsabwicklung im Handel können entweder vom Handy des Käufers erzeugt und anschließend vom Kassenpersonal gescannt werden, oder der Kunde scannt mit dem Smartphone einen QR-Code auf dem Display des Kassen-Terminals.

Um „auf einen Schlag“ möglichst viele lokale Händler für Mobile Payment zu begeistern, erweiterte der Anbieter IT-Werke, Lahr, die Möglichkeiten seiner App „GO4Q“ um die Funktion mobile Gutscheine. Basis ist ein QR-Code, mit dem ein Gutschein eindeutig zugeordnet und entwertet werden kann. Der digitale Gutschein kann auf ein Smartphone geschickt oder digital verschenkt werden. Zu den Anwendungs-Pionieren gehören die gut 70 Händler des City Forum Kehl. „Durch die Gutschein-Infrastruktur entstand hier auch eine Vielzahl neuer Akzeptanzstellen fürs mobile Bezahlen“, so Ulrich Kipper, Geschäftsführer der IT-Werke. Im vergangenen Jahr wurden rd. 4.000 digitale Gutscheine verkauft und rd. 1.500 Gutscheine eingelöst. Die Händler benötigen dafür ein Smartphone oder einen Tablet-PC.

Auch bei der Multichannel-Plattform Nubon geht es darum, Einzelfunktionen wie Loyalty, Couponing oder Payment intelligent zu verknüpfen, „um den Checkout zu vereinfachen“, so Norbert Gödicke, Geschäftsführer von Nubon, Hamburg. Das Unternehmen stellt Händlern seit 2014 auch Mobile Payment bereit. Hierfür kooperiert Nubon mit dem Payment-Service-Provider Computop. Als Zahlungsmittel wird eine Pin-geschützte Kreditkartenzahlung via Mastercard oder Visa angeboten, weitere Zahlungsoptionen sollen 2015 folgen. In Verbindung mit den bereits verfügbaren digitalen Nubon-Services wie digitale Kassenbons, Kundenkarten und Coupons soll die Integration des Mobile Payment den Checkout-Prozess an der Kasse beschleunigen. Der sogenannte „Easy Checkout“ soll ohne Medienbrüche funktionieren. Die technische Implementierung beim Händler vollzieht sich über eine direkte Schnittstellenanbindung an das Kassensystem. Verschiedene Kassensystemhersteller haben die Nubon-Schnittstelle bereits integriert oder wollen eine entsprechende Schnittstellenerweiterung anbieten.

Foto: Yapital

Mehrwert: Einkaufserlebnis statt Zahlverfahren

Valuephone, Berlin, ist auch Technologiepartner der Mobile-Payment-Aktivitäten des Lebensmittel-Discounters Netto. Geschäftsführer Stefan Krüger nennt rt seine Thesen zum Thema „mobile Strategie“:

1. Wer seine Kunden auf dem mobilen Kanal erreicht, kann die Frequenz sowohl im stationären Handel als auch im Onlineshop erhöhen. Deshalb kann Marketing per Smartphone in Kürze der dominierende Kanal sein.

2. Nutzen für Händler und Verbraucher: Für Händler sind mobile Marketing-Aktivitäten mit integrierter Bezahlfunktion ein flexibles und schnelles Instrument für Werbebotschaften und darüber hinaus. Gerade die direkte Kundenkommunikation und die Interaktivität sind innovative Formen der Kundenbindung. Die Vorteile für die Kunden sind mobile Coupons oder Bonuspunkte, die automatisch berücksichtigt werden.

3. Die Zahlungsabwicklung muss im Hintergrund ablaufen, und zwar sicher, transparent und reibungslos. Dabei sollte das Bezahlsystem so konstruiert sein, dass keine Kontodaten des Verbrauchers auf dem Mobiltelefon, beim Händler oder bei Dienstleistern gespeichert sind.

4. Die Prozesse des mobilen Bezahlens müssen zu den bestehenden Prozessen des Händlers passen. Dabei sollten die Daten des Handels über Preise und Warenmengen nur beim Händler liegen. Außerdem dürfen dem Händler keine verdeckten Kosten durch Zahlungsausfälle und Risikoübernahmen entstehen.

5. Das optimale Mobile-Payment-System hat nur geringe Einstiegshürden. Dazu gehören auch die direkte Nutzung von Lastschriftverfahren sowie die intuitive Bedienbarkeit. „Für Kunden muss Mobile Payment ein Einkaufserlebnis statt ein simples Bezahlverfahren sein, also eingebettet in andere mobile Dienste.“

Wohin geht die Reise beim Bezahlen im Jahr 2015?

Digitale Dienstleistungen setzen sich auch im Bankwesen immer mehr durch. Werden E-Geld-Konten einschließlich damit verknüpfter Debit- und Prepaid-Karten verstärkt Akzeptanz finden? Tobias Schreyer, Chief Commercial Officer bei der PPRO Group, kommentiert.