EHI Mobile-Payment-Initiative: Informieren und optimieren

Zusammen mit dem EHI wollen u. a. Blue Code, Girocard, Google Deutschland, GS1 Germany, Ingenico Payment Services, Mastercard, Payback, Roqqio, Visa und Wirecard mit der Mobile-Payment-Initiative unter der Leitung von Caroline Coelsch vom EHI umfassende Informationen zum mobilen Bezahlen bereitstellen.

Im Rahmen der EHI Mobile-Payment-Initiative haben sich das EHI Retail Institute und seine Partner das Ziel gesetzt, über mobile Bezahllösungen in Deutschland aufzuklären. Hierzu wurden im Jahr 2018 eine repräsentative Verbraucherbefragung und ein Mystery-Shopping zum Thema Mobile Payment mit dem Smartphone aufgesetzt. Im Januar 2019 wurden 18 Experten aus den Bereichen IT- und Finanz von großen deutschen Handelsunternehmen zum Thema Mobile Payment befragt, und es wurde über den aktuellen Status quo, Herausforderungen und Mehrwerte diskutiert. Im Folgenden wichtige Ergebnisse dieser Gespräche.

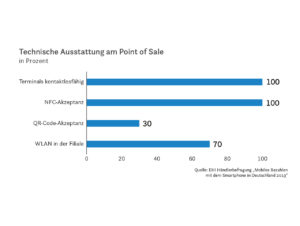

Technische Ausstattung am Point of Sale

Foto: EHI Händlerbefragung „Mobiles Bezahlen mit dem Smartphone in Deutschland 2019“

Um Kunden mobile Bezahlverfahren mit dem Smartphone anbieten zu können, müssen sowohl technische als auch kaufmännische Voraussetzungen am Point of Sale geschaffen werden. Alle befragten Händler sind in der Lage, mobile Bezahlverfahren, die über die Near Field Communication-( NFC)-Technologie funktionieren, zu akzeptieren. Rund 30 Prozent der Händler besitzen darüber hinaus einen QR-Code- Scanner und sind damit in der Lage, optische Bezahlverfahren zu akzeptieren. Bereits 70 Prozent der Händler sorgen für guten Internet-Empfang und bieten Kunden kostenlosen WLAN-Zugang an. Dieser ist zwar keine Voraussetzung für die eingesetzten Mobile-Payment-Lösungen, stellt aber einen zusätzlichen Service für die Kunden dar.

Payment-Mix

Wenn es um den Payment-Mix am Point of Sale geht, können Kunden bei den befragten Händlern mit den gängigen Zahlungsarten wie Bargeld, Debitkarte (z.B. Maestro und VPay), der Girocard und Kreditkarten (z.B. Mastercard, Visa, Amex, JCB, CUP) zahlen. Dazu kommen die mobilen Bezahlverfahren wie Apple Pay, Boon, Google Pay sowie mobiles Bezahlen mit der Sparkassen- und VR-App, die über NFC funktionieren. Knapp ein Viertel der befragten Händler ist Partner von Payback und bietet Kunden das Bezahlen mit Payback Pay an.

Auch mit den optischen Zahlverfahren wie Alipay und Wechat Pay kann bei einigen Händlern bezahlt werden. Mit Bluecode können Kunden bereits z. B. bei Globus St. Wendel, Konsum Dresden und im Rheinenergiestadion in Köln bezahlen.

Apple Pay und Google Pay

Was Zahlungen mit Apple Pay und Google Pay angeht, konnten die befragten Händler Ende Januar 2019 noch keine Aussagen zu den durchschnittlichen Transaktionszahlen oder Warenkorbwerten treffen. Mehrfach erwähnten die Ansprechpartner der Befragung, dass sie kein gesondertes Reporting erhalten, dies aber für Marketingzwecke von großem Interesse sei.

Momentan fließen Google Pay- und Apple Pay-Zahlungen in die Anzahl der kontaktlosen Kartenzahlungen ein, und deshalb kann die Mehrzahl der Händler nur zwischen kontaktlosen und kontaktbehafteten Kartenzahlungen in ihrem Reporting unterscheiden. Ansprechpartner für die Anbindung von mobilen Bezahlverfahren bleiben weiterhin hauptsächlich die Acquirer.

Das Kassenpersonal ist gut vorbereitet.

Caroline Coelsch

Laut der befragten Händler bringen neue Innovationen wie mobiles Bezahlen mit dem Smartphone auch neue Mehrwerte für den Handel. Rund 50 Prozent der Händler wurden sogar aktiv von ihren Kunden auf mobile Bezahlverfahren mit dem Smartphone und NFC-Akzeptanz angesprochen. Die am häufigsten genannten Mehrwerte auf Händlerseite sind: Erschließen neuer Zielgruppen, Erhöhung der Kun- denzufriedenheit, größere Vielfalt an Zahlungsarten am POS und vor allem Schnelligkeit des Bezahlvorgangs.

Bei Einführung neuer Zahlungsarten führen knapp 50 Prozent der Händler Schulungen durch. Hier wird vor allem Wert auf die Schulung von Kassenpersonal, Filialleitern und Multiplikatoren gelegt. Fast alle Händler (90 Prozent) stellen Informationen zum Thema Mobile Payment zur Verfügung. Dies zeigt sich in erweiterten Kassenrichtlinien, einem „Testlabor“ und der Bereitstellung von Informationen über Kanäle wie das Intra- und Extranet, Mailings, Broschüren etc. Der Aufwand scheint sich zu lohnen, beim Mystery-Shopping von 2018 wurde das Kassenpersonal von Konsumenten bereits als routiniert und gut vorbereitet eingestuft.

Mobile Bezahlverfahren: Werbung und Marketing am POS

- Werbung für Apple- und Google-Pay-Akzeptanz auf der Website

- Werbung für Wechat Pay und Alipay über Sticker, Aufsteller und auf Plakaten am Eingang

- Info-Broschüren für Kunden zum Thema Bezahlen mit Apple Pay

- Referenzpartner auf der Apple-Website

- Payback Pay-Banner, Kundenmailings und Flyer im Store

- Werbung für eigene Händler-App

Akzeptanz klar kommunizieren

85 Prozent der Händler werben bereits indirekt für mobile Bezahlverfahren. Das heißt: Sobald ein Händler das Wellensymbol für die NFC-Akzeptanz am POS angebracht hat, wird dem Kunden angezeigt, dass er hier kontaktlos mit der Karte und mit dem Smartphone zahlen kann. Wenn allerdings keine Aufkleber mit den akzeptierten Card-Schemes zu sehen sind, läuft der Händler Gefahr, dass der Kunde eine Zahlungsart in seiner Mobile-Payment-Wallet hinterlegt hat, die vom Händler nicht akzeptiert wird.

Ähnlich sieht es bei der Werbung mit dem Google Pay- oder Apple Pay-Logo aus: Hat der Kunde eine Zahlungsart hinterlegt, die der Händler nicht akzeptiert, ist die Wahrscheinlichkeit groß, dass die Transaktion abgelehnt wird (z. B. wegen fehlender American Express- Akzeptanz bei einer Zahlung mit Apple Pay).

Das Thema Datenschutz und Sicherheit hat für den Handel ebenso hohe Priorität wie für die Kunden. Für alle Händler gelten die Regelungen von PCI/DSS wie für konventionelle Kartenzahlungen. Dem Handel kommt dabei entgegen, dass alle mobilen Bezahltransaktionen über GooglePay und Apple Pay tokenisiert (verschlüsselt) übertragen werden. Auch das Barcode-basierte System Bluecode arbeitet zur Erhöhung der Sicherheit mit einer Tokenisierung.

Die Basis der qualitativen Studie sind persönliche Interviews mit 18 (größeren und großen) Unternehmen mit einem (stationären) Umsatz von 92,4 Mrd. Euro (Stand: 2017), darunter 2 Unternehmen aus dem Bereich Tankstellen mit ihren Shopumsätzen, 7 Unternehmen mit Schwerpunkt Lebensmittel, 9 Unternehmen mit Schwerpunkt Nonfood, insbesondere Textil/ Schuhe/Bau/Hobby/Freizeit und Warenhaus. Die Interviews wurden im Januar 2019 durchgeführt.

Caroline Coelsch: coelsch@ehi.org

Bargeld in wenigen Jahren nicht mehr gebräuchlich?

Die erste, deutschlandweite Verbraucherstudie des Anbieters im Bereich Payment-Lösungen und Zahlungsverkehr in Deutschland First Data GmbH zeigt bei den Verbrauchern in D-A-CH eine Verlagerung der Zahlungspräferenzen vom Bargeld hin zu bequemeren Zahlungsmethoden, z. B. kontaktlos.

EHI Kartenkongress 2019: Vollausstattung an der Kasse

Google und Apple Pay, Händler- und Banken-Apps, neue disruptive Fintechs – die Vielfalt an Bezahllösungen hat enorm zugenommen. Beim EHI Kartenkongress 2019 in Bonn diskutierten Zahlungsexperten aus Handel und Finanzwelt über die spannende Frage, wer sich an der Kasse künftig durchsetzen wird.