Durch den Ausbau des Multi-Channel-Retailings und durch die damit verbundene Suche nach Synergien zwischen stationärem und Online-Handelsgeschäft ergeben sich ganz neue Herausforderungen, aber auch erhebliche Chancen. Die Schlagworte der Stunde heißen Mobile Commerce, und damit ebenso eng wie logisch verbunden: Mobile Payment.

In Nordamerika – also an der Quelle der Entwicklung – werden zum Jahresende mehr als die Hälfte der Mobilfunknutzer im Besitz eines Smartphones sein, in Europa waren es zum Jahreswechsel bereits ein Drittel – ideale Voraussetzungen, um Mobile Commerce einen deutlichen Schritt voranzubringen. Blackberry, iPhone & Co. kommt dabei die Schlüsselfunktion im Zusammenwachsen der stationären Einkaufswelt mit dem E-Commerce zu. Nicht zuletzt für das Bezahlen ergeben sich im Rahmen dieser Entwicklung ganz neue Perspektiven, einhergehend mit einer möglichen Neuordnung und Neuverteilung des gesamten Zahlungsverkehrsmarktes.

Google hat für sein Smartphone-Betriebssystem „Android“ im Herbst 2010 eine Zahlungsverkehrs-

applikation angekündigt. Experten vermuten auch für die nächste iPhone-Version eine solche Anwendung.

Wenn im Rahmen der 100. Convention des amerikanischen Einzelhandelsverbands NRF an einem Sonntagmorgen um 8:30 Uhr eine Breakout-Session zum Thema Mobile Payment mit mehr als 350 Teilnehmern überfüllt ist, zeigt allein dies den Stellenwert, den die anwesenden Händler aus aller Welt dem Thema einräumen. „The one who enrolls, is the one who controls“, so eine der Kernthesen von Richard Crone, CEO und Gründer von Crone Consulting, der dem Handel zum Thema mobiler Zahlungsverkehr rosige Perspektiven in Aussicht stellt. Voraussetzung: die Bereitschaft, sich dem Thema Mobilität zu öffnen und eine aktivere Rolle im Zahlungsverkehr einzunehmen.

Mobile Payment

E-Payment-App von Concardis

Wie so etwas ganz konkret aussehen könnte, vermittelt die diesjährige EuroShop, insbesondere in der Technologie-Halle 6. So zeigt Itellium die neueste Version seiner Barcode-basierten Mobile Payment-Lösung „ItelliPay“. Beim Bezahlvorgang produziert die Kasse oder das Online-Bezahlformular einen zweidimensionalen „Quick-Response-Code“ (QR-Code), in dem alle erforderlichen Informationen enthalten sind – entweder auf einem Bon oder einem Display. Gleichzeitig wird eine Anforderung an den jeweiligen Zahlungsprovider geschickt. Der Kunde fotografiert wiederum den Code mit seinem Smartphone und autorisiert anschließend den Vorgang durch die Eingabe einer PIN. Danach werden die Informationen an den Zahlungsprovider gesendet, die Zahlung wird bestätigt und der Rechnungsbetrag freigegeben. Auch wenn der Ablauf auf den ersten Blick recht komplex wirkt, soll der Zahlungsvorgang nach Analysen der Entwickler nicht länger dauern als ein konventioneller Zahlungsvorgang per Karte.

Mit einer App-basierten Anwendung für das iPhone zeigt Concardis eine Alternative. Mit dieser sind Kredit- und EC-Lastschriftzahlungen von überall aus möglich. Die Abwicklung funktioniert wie eine Kartenzahlung im Internet, d.h. der Nutzer gibt vor Ort nach Aktivieren der App(likation) alle erforderlichen Daten in eine Eingabemaske ein und bestätigt den Vorgang mit einer persönlichen PIN. Die Transaktionsdaten werden verschlüsselt an das PCI-zertifizierte Rechenzentrum übertragen. Der Händler erhält unverzüglich eine Rückmeldung über den Status der Zahlung, auf dem iPhone werden keine sensiblen Zahlungsverkehrsdaten gespeichert. Die Anwendung unterstützt fünf Sprachen und vier Währungen. Die E-Payment-App kann kostenlos im App-Store heruntergeladen werden. Zur Nutzung muss allerdings ein Vertrag mit Concardis geschlossen werden.

Telecash zeigt eine vergleichbare, aber (noch) nicht App-basierte Anwendungslösung unter dem Namen „pocketCash“, bei der man über den Browser des Mobilgeräts auf die Zahlungsverkehrsseite geleitet wird, um von dort die notwendigen Eingaben vorzunehmen. Voraussetzung ist hierfür nur ein internetfähiges Telefon.

Ingenico demonstriert einen weiteren Ansatz. Das Zahlungsmodul „iSMP“ basiert auf der bekannten „Telium“-Sicherheitstechnologie des Unternehmens und bietet einen Steckplatz für das iPhone. Dieses kann mit verschiedenen Apps für Kassenanwendungen ausgestattet werden. Beim Bezahlen werden die Daten über die interne Schnittstelle zum eigentlichen Zahlungsmodul geschickt, und anschließend kann eine gesicherte EMV-Transaktion durchgeführt werden.

Bei seiner Lösung „PhoneFlow“ holt das Unternehmen Höltl Retail Solutions den Telekommunikationsdienstleister mit ins Boot, denn Voraussetzung für die Nutzung dieser Anwendung ist ein privater Festnetzanschluss mit Lastschriftverfahren. Der Rechnungsbetrag wird automatisch über die nächste Telefonrechnung abgebucht, und der Händler erhält die entsprechende Betragsgutschrift. Beim eigentlichen Zahlvorgang zeigt die Kasse eine kostenlose Telefonnummer an, die der Kunde anruft. Daraufhin wird der Warenwert am Handy angezeigt. Nach Aufforderung wird der Rechnungsbetrag vom Kunden bestätigt und der Bezahlvorgang ist abgeschlossen.

Alle genannten Lösungen wurden von Dienstleistern entwickelt und greifen – mit Ausnahme der Itellium-Variante – auf zentrale Funktionalitäten zu. Sie können damit ohne große Eigenleistung auch von mittelständischen Einzelhändlern genutzt werden. Doch ist das schon der Weisheit letzter Schluss? Technologie-Experte Richard Crone ist der Ansicht, dass erst die Einbindung der Zahlungsfunktionalität in einen Mobilauftritt des Händlers, sprich eine eigene App, zu einer in Zukunft immer wichtiger werdenden aktiven Rolle des Handels führen kann: „The one who loads it, is the one who controls it.” Auf der NRF-Convention in New York hat er genau dies allen großen Händlern anschaulich nahegelegt, wobei auch er eine Itellium-ähnliche QR-Code-Lösung favorisiert.

Kontaktloses Bezahlen

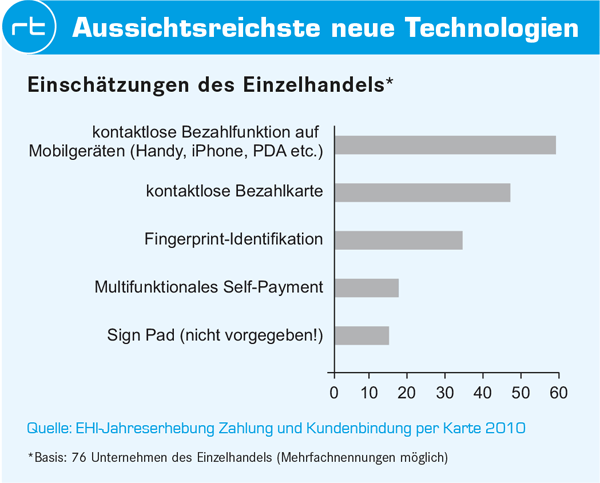

Etwas weniger „smart“, aber durchaus effizienzsteigernd können Lösungen im Zusammenhang mit der NFC-Technologie sein. Die Near-Field-Communication ist allerdings auch in Mobiltelefonen denkbar. Hierbei tritt der NFC-Chip kontaktlos in Dialog mit einem Empfangsleser in einigen Zentimetern Abstand. Das kontaklose Bezahlen wurde in der letzten Zahlungsverkehrsstudie des EHI von den meisten Händlern als aussichtsreichste Zukunftstechnologie bewertet – und das weniger als kontaktlose Bezahlkarte, sondern vielmehr als kontaktlose Bezahlfunktion auf Mobilgeräten, also auf dem Handy, dem PDA oder eben dem Smartphone.

Seit bereits zwei Jahren können Kunden des britischen Mobilfunkbetreibers Orange in Zusammenarbeit mit Barclaycard und Mastercard ihre Mobiltelefone nutzen, um Waren und Dienstleistungen mit kontaktloser Technologie zu bezahlen – einfach, indem sie ihr Handy gegen ein Lesegerät halten. In der französischen Stadt Nizza und in zahlreichen polnischen Städten laufen teils flächendeckende, branchenübergreifende Feldversuche mit NFC-Technologie.

Die Teilnehmer des Mastercard-Forums in Frankfurt im vergangenen November konnten bereits den Prototyp einer Armbanduhr mit Kontaklos-Chip um ihre Handgelenke schnallen. Dies zeigt, dass das Bezahlen per Karte eher schon eine „alte“ Technologie ist. Die Devise der Zukunft lautet: Alles auf einem Gerät, immer mobil, stets verfügbar.

Auf dem Stand der S-Finanzgruppe kann sich der Besucher über die laufenden Projekte des wichtigsten ZKA-Mitgliedsverbands informieren. Die Sparkassen-Finanzgruppe setzt auf die innovative Kontaktlos-Technologie, um vor allem das Kleinbetragssegment für Kartenzahlungen zu gewinnen. Ab dem zweiten Halbjahr 2011 geben die Sparkassen die ersten kontaktlosen Sparkassen Cards aus. Danach werden alle Sparkassen Cards schrittweise mit der Kontaktlos-Technologie ausgestattet. Parallel dazu werden die ersten POS-Terminals, die Kontakloszahlungen nach Sparkassenspezifikation abwickeln können, noch in diesem Jahr verfügbar sein. Im Fokus dieser Entwicklung steht klar der Geschwindigkeitsvorteil gegenüber konventionellen Kartenzahlungsverfahren.

Als Verbraucher darf man gespannt darauf sein, ob eine Kompatibilität mit der PayPass-Kontaktlos-Technologie von Mastercard, die bereits an den Star-Tankstellen, in den Famila-Märkten, bei einigen regionalen Edeka-Händlern und bei den Galeries Lafayette in Berlin erfolgreich erprobt wird, erreicht werden kann und ob diese von den jeweiligen Betreibergesellschaften auch politisch gewünscht ist. Die PayPass-Technologie ist ausgehend von den USA bereits in verschiedenen anderen Ländern im Einsatz. Nahezu jedes Yellow Cab in New York City ermöglicht den Einsatz von Kontaktloskarten.

Die in Deutschland präsenten Terminalanbieter wie CCV bieten ihren Kunden allesamt die Möglichkeit, mit aufsteckbaren Kontakloslesern auf den neuen Trend zu reagieren. Für Richard Crone ist das kontaktlose Bezahlen allerdings nicht mehr als nur eine Zwischenstufe in der Evolution zur von ihm favorisierten mobilen Bezahlwelt. Seiner Ansicht nach ist die Technologie in den USA von den Betreibern stark subventioniert. Der Handel selbst würde ungern 100-200 US-Dollar pro Terminal für Kontaktlosleser aus freien Stücken ausgeben, und nach dem Motto „All new payment types start first with merchant acceptance“ läge hier der Knackpunkt. So habe Best Buy nur so lange auf die Technologie gesetzt, wie diese von einer großen Kartengesellschaft gesponsort wurde.

Biometrische Technologien

Signature Pads erleichtern unterschriftbasierte Verfahren

Neben kontaktloser und mobiler Bezahltechnologie nimmt sich das Angebot biometrischer Bezahlformen eher bescheiden aus, doch auch das Bezahlen per Fingerprint hat durchaus seine Fans. Insbesondere im Lebensmittelhandel gibt es lokale Anwendungen, die sich bei Händlern und Kunden größerer Beliebtheit erfreuen. In der Regel verwalten die Märkte selbst die kleinen Datenbestände an biometrischen Daten für die Identifizierung vor Ort.

Es gibt nur einige wenige zentrale Systeme, die händlerübergreifend eine Identifizierung anbieten. Hier wird der Kunde weiterhin dezentral registriert, aber jede Registrierung landet in einer zentralen Verwaltungsstelle, die eine übergreifende Identifikation möglich macht. Dies bietet sich vor allem für Mehrbetriebsunternehmen an, bei denen der Kunden – in einer Filiale registriert – auch in einer anderen Filiale des Unternehmens bezahlen möchte. Der Knackpunkt: Je größer der Datenbestand, desto größer die Fehleranfälligkeit bei der Identifizierung. Außerdem ergeben sich bei solchen „Open-Loop-Systemen“, vor allem beim unternehmensübergreifenden Poolen von Daten, sehr schnell datenschutzrechtliche Bedenken. Dermalog ist mit dieser Problematik vertraut und zählt zu den führenden Anbietern dieser Technologie.

Signature Pads

Signature Pads – in den USA längst Standard an fast jeder Einzelhandelskasse – sind in Deutschland erst in den vergangenen Jahren in den Fokus des Interesses gerückt. Flächendeckende Anwendungen bei Ikea und Görtz haben für einen gewissen Popularitätsschub gesorgt. Die meisten Terminalanbieter bieten bereits die Integration dieser Unterschriftenmodule an oder warten mit Stand-alone-Lösungen auf. Zu den marktführenden Spezialanbietern zählt Wacom. Das Unternehmen aus Krefeld bietet ein erstes Farb-LCD im Signaturbereich, das die Darstellung hochauflösender Bilder und Logos zu Werbezwecken ermöglicht.

Mit dem „cCredit SignaturePad“ bietet Six Card Solutions Deutschland eine für den internationalen Einsatz konzipierte Anwendung. Auf dem Signature Pad wird der komplette Belegtext angezeigt, damit der Verbraucher sicher ist, was er unterschreibt. Eine erhebliche Verbesserung, denn gerade hier hatte es in der jüngeren Vergangenheit bei papiergebundenen Prozessen Kritik von Datenschützern gegeben. Der Arbeitskreis „Kartengestützte Zahlungssysteme“ des EHI trifft sich am 2. März im Rahmen der EuroShop zu seiner nächsten Sitzung. Die wichtigsten Innovationen im Zahlungsverkehr werden auf dem großen EHI Kartenkongress am 10. und 11. Mai 2011 in Köln weiter vertieft.

Fotos: Mastercard/PayPass (1), Concardis (1), Itellium (1), Dermalog (1), Wacom (1)

Quelle Abbildung: EHI-Jahreserhebung Zahlung und Kundenbindung per Karte 2010

Zahlungssysteme

(Auszug. Alle Aussteller auf www.euroshop.de)

Halle 6: Atos Worldline Stand G24

Awek AG Stand E41

CCV Deutschland GmbH Stand I24

Concardis GmbH Stand H65

Easycash GmbH Stand E31

Ethalon GmbH Stand C49

GK Software AG: Stand A44

Höltl Retail Solutions: Stand C44

Hypercom GmbH: Stand F35

ICP Companies: Stand G56

Ingenico GmbH: Stand E23

Intercard AG: Stand F31

Itellium Services GmbH: Stand G62

POS Partner GmbH: Stand C49

S-Card Service GmbH: Stand I52

Six Pay S.A.: Stand F27

Star Micronics Emea: Stand G44

Telecash GmbH & Co. KG: Stand H27

Torex Retail Solutions GmbH: Stand A41

Toshiba Tec Corporation: Stand A79

Valuephone GmbH: Stand A44

Wacom Europe GmbH: Stand F63

Halle 7: Dermalog Identification Systems GmbH. Stand D20