Investoren schätzen bei Shopping-Centern laut JLL vor allem die guten Lagen sowie die bonitätsstarken Mieter. 2009 gab es kaum Finanzierungen großvolumiger Projekte, und vor allem der Anteil ausländischer Investoren am gesamten gewerblichen Transaktionsvolumen war deutlich zurückgegangen. Nun suchen vor allem eigenkapitalstarke Investoren wieder verstärkt Immobilien. Dabei entscheiden sie sich immer häufiger für Einzelhandelsobjekte – insbesondere auf dem deutschen Markt. „Die Mieten sind stabil, die Einzelhandelsunternehmen expandieren, der Konsum ist in der Krise nur wenig zurückgegangen und erholt sich – das ist eine Stabilisierung, die es im Büroimmobilienbereich noch nicht gibt“, meint dazu Michael Nave von der Hahn-Gruppe in Bergisch Gladbach, einem der großen Initiatoren von Einzelhandelsimmobilien-Fonds.

Mehr Übernahmen

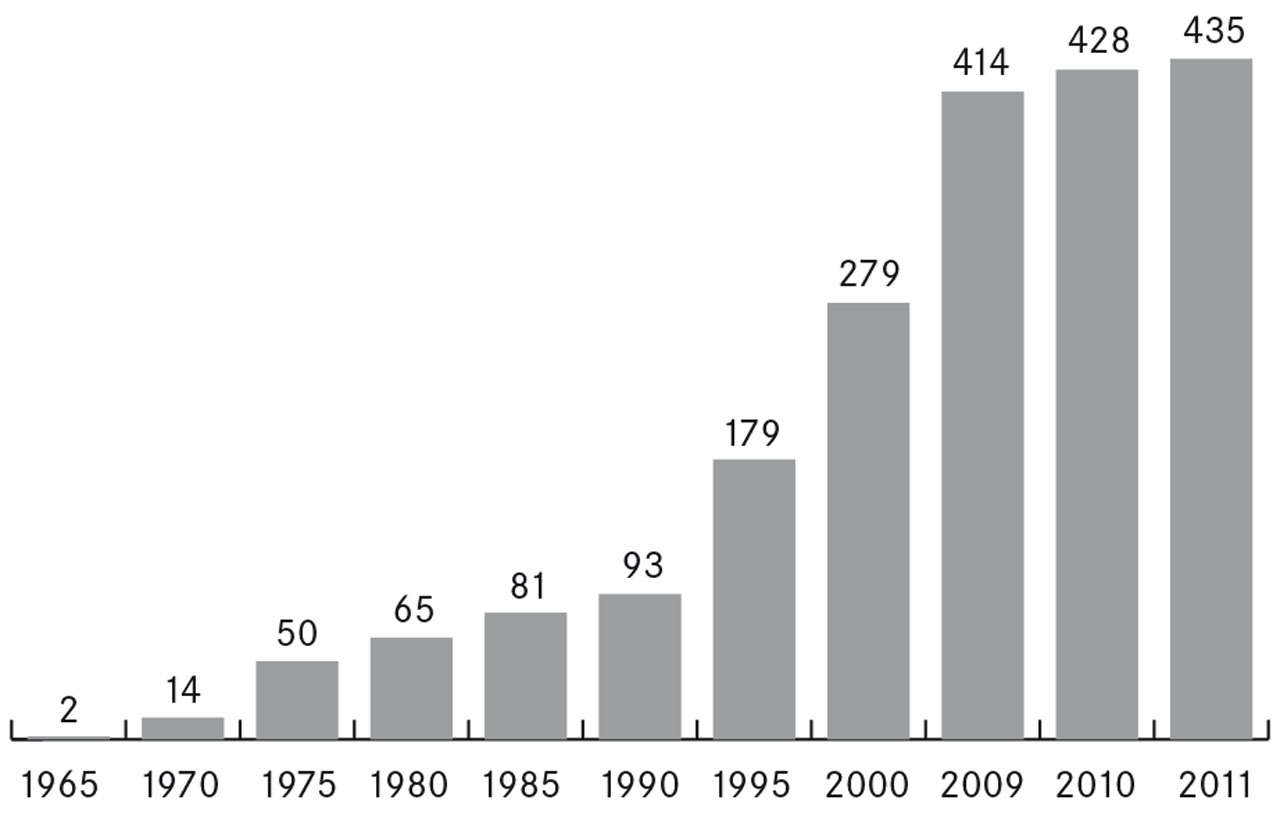

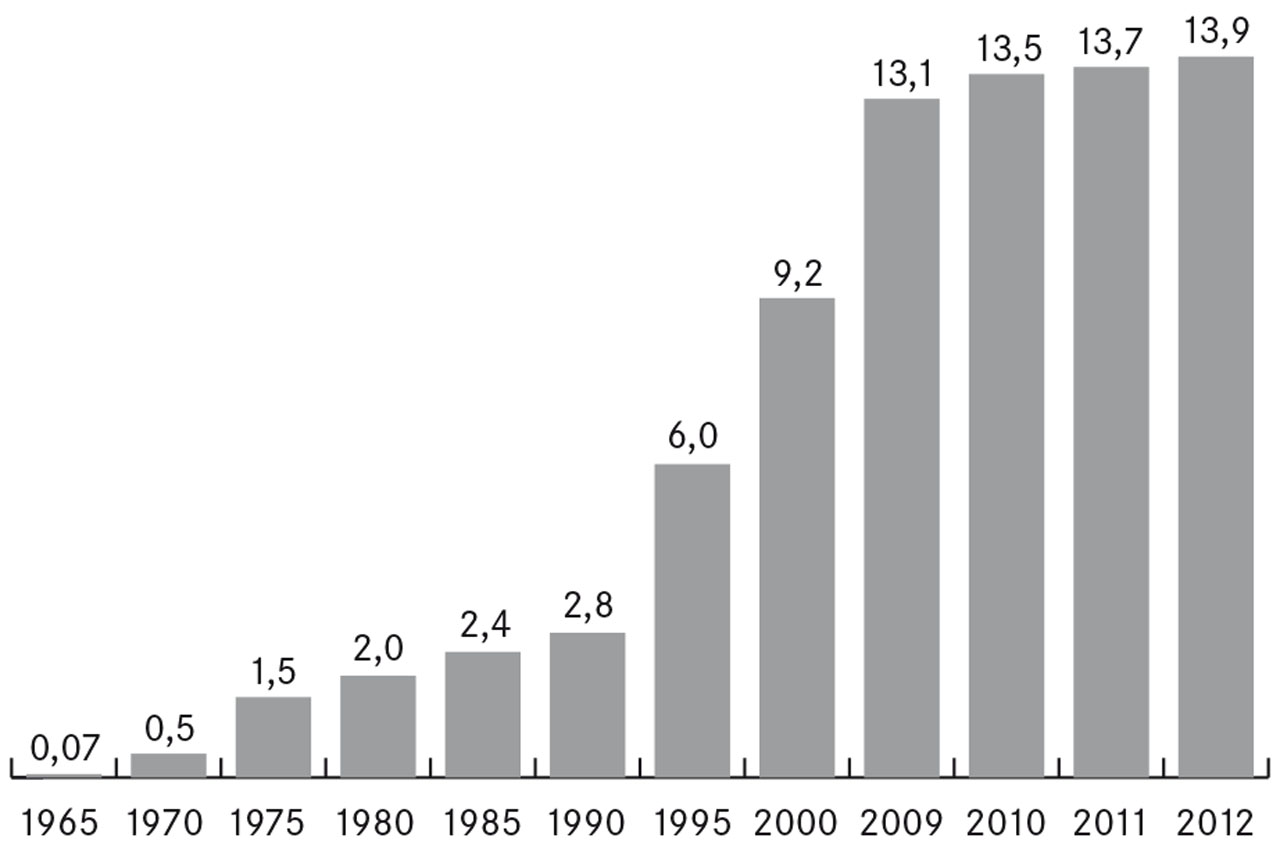

Entwicklung der Gesamtfläche der Shopping-Center 1965-2011 in Mio. qm (Stand jeweils 1. Januar)

Der niederländische Shopping-Center-Betreiber Corio kaufte im letzten Jahr für 1,3 Mrd. Euro insgesamt sieben Shopping-Center, darunter fünf in Deutschland, u. a. die Centrum-Galerie in Dresden. Der Konzern aus unserem Nachbarland ist dabei offenbar nicht der einzige, der großes Vertrauen in die Entwicklung von Immobilienwerten, Mietpreisen und in die Konsumlaune der deutschen Bevölkerung hat. So wechselte eine Vielzahl weiterer großer Einzelhandelsimmobilien ihre Besitzer wie auch das Berliner Alexa, das im Frühjahr von Union Investment, der Fondsgesellschaft der Volks- und Raiffeisenbanken, übernommen wurde. Allein im ersten Halbjahr 2010 haben Shopping-Center, Fachmärkte und Discounter im Wert von 4,1 Mrd. Euro den Besitzer gewechselt.

Zahl der Neueröffnungen geht zurück

Die Rathaus-Galerie Leverkusen

Die jährlichen Erhebungen des EHI Retail Institute zu den Neueröffnungen von Shopping-Centern in Deutschland zeigen allerdings ein weniger euphorisches Ergebnis: Die Zahl der Shopping-Center-Neueröffnungen geht zurück. War die rasant anwachsende Anzahl von großflächigen Shopping-Centern von über 10.000 qm Mietfläche in Deutschland ein über viele Jahre zu beobachtendes Phänomen – sie stieg von 93 Anfang 1990 auf 279 zehn Jahre später bis 428 nach einer weiteren Dekade bis zum Stichtag 1. Januar 2010 an –, so ist gerade in jüngster Zeit eine eher rückläufige Entwicklung zu erkennen. Offenbar werden attraktive Standorte vor allem für innerstädtische Center zunehmend Mangelware – auch wenn es immer noch vielbeachteten Events bei Shopping-Center-Eröff- nungen kommt wie zuletzt in Ludwigshafen und Leverkusen und demnächst in Dortmund. Ansonsten lauten die aktuellen Schlagwörter in der Branche Revitalisierung und Refurbishment. Die Liste der vom EHI Retail Institute erfassten Center, die in nächster Zeit umstrukturiert, modernisiert, umgestaltet oder erweitert werden, wächst beständig. Meist handelt es sich bei den dem EHI zurzeit bekannten Objekten um Center, die in den 80er/90er-Jahren eröffnet wurden und dringend renoviert werden oder vom Grundkonzept her umgewandelt werden müssen.

435 Center zum Jahresende 2010

Bis zum 1.1.2009 erfasste das EHI für seinen letzten Shopping-Center-Report 414 Center mit einer Gesamtfläche von rund 13 Mio. qm. Im Jahresverlauf 2009 kamen noch einmal 14 Center hinzu, und die Gesamtfläche stieg auf 13,5 Mio. qm. Für 2010 wurden dagegen lediglich 7 Neueröffnungen erfasst, sodass sich für den Stichtag 1.1.2011 eine Gesamtzahl von 435 Shopping-Centern mit einer Gesamtfläche von 13,7 Mio. qm ergibt. Auch im laufenden Kalenderjahr werden nach dem aktuellen Erhebungsstand voraussichtlicht nicht mehr als 9 weitere Shopping-Center mit einer Mietfläche von jeweils über 10.000 qm hinzukommen.

Bei der Verteilung der Shopping-Center auf die drei Standort-Kategorien: Innenstadt, Stadtteil und grüne Wiese lagen die Prozentwerte bei den jährlichen Neueröffnungen in den 90er-Jahren in der Relation 20-40-40, Anfang dieses Jahrhunderts dann bei 45-40-15, um sich in den letzten Jahren bei etwa 65-25-10 einzupendeln. Für die Neueröffnungen 2010 gilt, dass 6 der 7 neuerfassten Center einen innerstädtischen Standort haben; lediglich bei dem außerhalb der Stadt realisierten Landshut Park handelt es sich um ein „Grüne-Wiese-Center“. Der in den letzten Jahren ausgeprägte Trend zum Standort Innenstadt hat sich demnach konsolidiert, und auch verschiedene Stadtteilkerne erhalten durch die Errichtung eines neuen Shopping-Centers eine zusätzliche Attraktion. Bei der Betrachtung aller heute in Deutschland existierenden Shopping-Center ergibt sich demnach das Verteilungsbild: Innenstadt 45 Prozent, Stadtteil 40 Prozent und grüne Wiese 15 Prozent.

Shopping-Center fallen kleiner aus

Von den 7 Shopping-Centern, die im letzten Jahr neu entstanden sind, fallen 4 Center in die Mietflächen-Größenklasse 10.000 bis 19.999 qm und 2 Center in die Kategorie 20.000 bis 29.999 qm. Das flächengrößte neue Shopping-Center 2010 ist die Ende September von der ECE eröffnete Rhein-Galerie in Ludwigshafen mit einer Fläche von 30.000 qm. „Kleinstadt“ ist in der amtlichen Statistik die Bezeichnung für alle Städte und Gemeinden bis 20.000 Einwohner. Die „Mittelstadt“ weist 20.000 bis 100.000 Einwohner und die „Großstadt“ 100.000 und mehr Einwohner auf. Ausgehend von dieser Definition fanden nach der Wende bis Mitte der 90er-Jahre jeweils rund 40 Prozent der Center-Neueröffnungen in Groß- und Mittelstädten, aber immerhin fast 20 Prozent in Kleinstädten unter 20.000 Einwohnern statt. Zum Ende der 90er-Jahre fielen die Anteile der Neueröffnungen mit 53 Prozent Großstadt, 41 Prozent Mittelstadt und 6 Prozent Kleinstadt dann wieder ähnlich aus wie in den Jahren vor der Wiedervereinigung – ein Trend, der sich in den Folgejahren noch weiter festigen sollte.

Center-Boom in Hessen

Massagesessel-Ruhezone im Shopping-Center Münster Arkaden

Bei der Betrachtung der Center-Neueröffnungen 2010 fällt auf, dass 5 Center in mittelgroßen Städten errichtet wurden; die beiden anderen befinden sich in den Großstädten Leverkusen und Ludwigshafen. Schaut man sich darüber hinaus die weiteren Shopping-Center-Planungen an, zeigt sich, dass auch für die nächsten Jahre gilt, dass die Groß- und Mittelstädte zunehmend als Standorte für Shopping-Center gefragt sind: Von den 2011 geplanten 9 neuen Shopping-Centern werden 5 in Großstädten und 4 in Mittelstädten eröffnen. Auch für die Jahre nach 2012 sind über 90 Prozent der Neueröffnungen von Shopping-Centern in Groß- und Mittelstädten geplant. In der Shopping-Center-Statistik nach Bundesländern führte bis zuletzt nicht nur nach der Anzahl, sondern auch in Bezug auf die Gesamtfläche und die Mietfläche klar Nordrhein-Westfalen, gefolgt von Sachsen und Bayern; danach folgten Berlin, Baden-Württemberg und Brandenburg. Ganz am Ende des Rankings standen Rheinland-Pfalz, Bremen und das Saarland.

Was neue Standorte für Shopping-Center anbelangt, tat sich 2010 vor allem das Bundesland Hessen mit drei neuen Centern hervor. In Bad Homburg, Flörsheim und Limburg öffneten mit jeweils deutlich unter 15.000 qm Mietfläche eher kleinere innerstädtische Shopping-Center ihre Pforten, wobei vor allem das unter der 14 m hohen historischen Hallenkonstruktion des ehemaligen Bahn-Ausbesserungswerks entstandene Center WERKStadt Limburg ein interessantes Konzept aufweist. Jeweils ein neues Center entfiel 2010 auf die Länder NRW, Rheinland-Pfalz, Baden-Württemberg und Bayern. Nach 7 neuen Shopping-Centern in 2010 und 9 weiteren Projekten, die voraussichtlich bis zum Jahresende 2011 realisiert werden, sind für die Zeit ab 2012 dem EHI insgesamt 42 Planungen bekannt – rund die Hälfte hiervon entfallen auf das Jahr 2012. Wie auch in der Vergangenheit ist aber wohl wieder davon auszugehen, dass einige Projekte – bedingt durch heute noch nicht abzusehende Verzögerungen – tatsächlich erst ein Jahr oder noch später realisiert werden. Das EHI erwartet, dass die Anzahl der jährlichen Centerplanungen und -realisierungen in Zukunft wieder leicht ansteigen wird. Spannend wird sein, ob in Zukunft das Interesse ausländischer Investoren anhalten wird.

Fotos: ECE (2), ReMass (1) / Charts: EHI Retail Institute

Wohlige Entspannung

Eine neue Idee für ein Erholungs- und Wohlfühlangebot in Shopping-Centern: Massagesessel. Der Entspannungsuchende wirft eine Münze in einen Schlitz und nimmt Platz – der Sessel rüttelt und schüttelt, knufft und pufft ihn wohlig durch.

Die Firma ReMass aus Berlin vertreibt nicht nur die Massagesessel, sondern das Gesamtkonzept für eine Ruhezone in Shopping-Centern. Das Unternehmen weist vor allem auf das Design der Sessel hin, die sich in puncto Farben und Material an jedes Umfeld individuell anpassen lassen. Die Bezüge der Massagesessel sind in vielen Farbkombinationen möglich. Die Bodenplatte der Sessel ist in verschiedenen Holzdekoren erhältlich, die Basis in unterschiedlichen Metall-Optiken. Die „ReMass-Lounge“ im Shopping-Center Landshut Park beispielsweise ist dezent gestaltet mit Sitzbezügen in Grautönen, Bodenplatte in Buche hell in einer silbernen Basis. Die Massagesessel-Ruhezone in den Münster Arkaden hingegen wurde kontrastreich gestaltet mit Sesseln in Cognacfarben und Schwarz, Bodenplatte in Nussbaum und schwarzem Metall. Idealerweise sollte eine solche Ruhezone vom Treiben der Mall etwas abgeschirmt werden.

Licht als Teil der Architektur

In Belgrad hat ein neues Shoppingcenter eröffnet. Das Uš´ce besitzt außen eine markante Architektur in Rot, innen ist es ganz geradlinig klar und weiß. Über ein Glasdach wird das Center mit Tageslicht erhellt, im Dunkeln über ein gesteuertes Lichtsystem mit Werferspiegeln an der Decke.

Shopping am Rhein

Trotz der Globalisierung des Einzelhandels durch die internationalen Filialisten besitzt jede City ihre organisch gewachsene Handelslandschaft, die den Charakter der Stadt widerspiegelt. stores+shops lädt anlässlich der EuroShop zu einem „Retail-Seeing“ der Rhein-Metropolen Düsseldorf und Köln ein.