Betrachtet man die 10 anstehenden Shopping-Center-Realisierungen, die für 2014 angekündigt sind, liegt die Vermutung nahe, dass 2013 ein Ausnahmejahr war, in dem sich die Developer auf andere Aktivitäten konzentriert haben. Hierzu zählen Aufkäufe und Übernahmen von älteren Centern oder Geschäftshäusern, die häufig seit vielen Jahren fast komplett leer standen sowie Umbauten und Flächenerweiterungen.

Die EHI-Planungsliste enthält eine Reihe von ehemaligen Warenhäusern und SB-Warenhäuser, die zu Centern umgewandelt werden. Weiterhin konzentrieren sich die Developer auf Mixed-Use-Buildings, bei denen sich die Handelsgeschäfte (meist) in der unteren Etage befinden und in den darüber liegenden Stockwerken Büros und Praxen.

Im EHI-Report werden daher auch einige neue Entwicklungen von den Betreibern selbst gar nicht erst als Shopping-Center bezeichnet, beispielsweise der Kö-Bogen in Düsseldorf und das MA-Quartier in Frankfurt am Main, die als Geschäftshaus(komplex) gesehen werden. Auch das Stadtquartier Leipziger Platz in Berlin als „neue Fußgängerzone“ zählt dazu. Hinzu kommt eine große Anzahl neuer kleinflächiger Center, die aufgrund der geringen Anzahl der Mieteinheiten und/oder der Gesamtmietfläche unter 10.000 qm nicht der Shopping-Center-Definition des EHI entsprechen.

460 Shopping-Center zum Jahresanfang 2014

Bis zum 1.1.2014 erfasste das EHI 460 großflächige Center mit einer Gesamtfläche von rund 14,4 Mio. qm. Dabei machten die im Jahresverlauf 2013 hinzugekommenen 7 Shopping-Center einen Zuwachs von rd. 165.000 qm aus. Hinzu kommen 12 Center-ähnliche Objekte in deutschen Bahnhöfen sowie 13 Factory-Outlet-Center. 45 Shopping-Center-Planungen sind dem EHI darüber hinaus für die nächsten Jahre bekannt, was also für eine anhaltende Entwicklungslinie spricht.

Weniger Großflächen

Auffallend ist, dass die Gesamtmietfläche der neuen Center-Entwicklungen grundsätzlich weiterhin geringer ausfallen wird. So ist auch für das Jahr 2013 lediglich ein neues Shopping-Center zu erwähnen, das diesem Trend nicht entspricht: das Skyline Plaza im neu entwickelten Europaviertel in Frankfurt mit einer vermietbaren Fläche von rd. 38.000 qm. Bei allen anderen Neueröffnungen handelt es sich eher um Nahversorgungs- und innerstädtische Center, die deutlich geringere Mietflächen aufweisen.

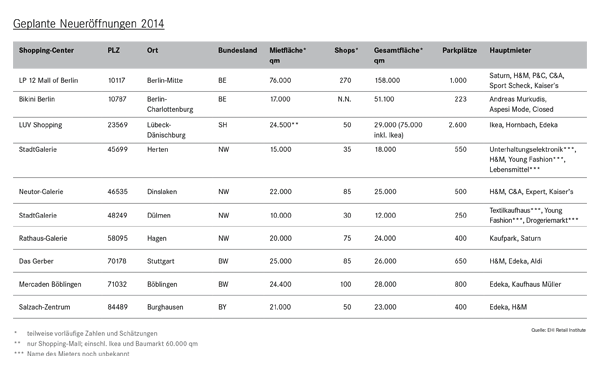

Für das laufende Kalenderjahr 2014 sind als aus dem Trend herausfallende Großflächen die beiden neuen Berliner Center Bikini und LP 12 Mall of Berlin sowie das Luv Shopping in Lübeck zu erwähnen:

- Das nicht weit vom Europa-Center und der Gedächtniskirche entfernte Bikini wird inklusive einer vermietbaren Fläche für Handel und Gastronomie im „Bikinihaus“ von etwa 17.000 qm eine Gesamtmietfläche von über 51.000 qm zur Verfügung stellen.

- Die LP 12 Mall of Berlin am Leipziger Platz hat eine Bruttomietfläche von 210.000 qm. Die Flächen für Hotel, Büros und Wohnen nehmen davon 52.000 qm ein.

- Die Gesamtmietfläche von 60.000 qm des Luv Shopping in Lübeck- Dänischburg verteilt sich auf die Shopping-Mall mit rund 50 Shops (24.500 qm), das Ikea Möbelhaus (25.500 qm) und einen Hornbach Baumarkt (10.000 qm).

Revitalisierungen im Vordergrund

Daneben stehen bei den Centerbetreibern und -entwicklern weiterhin Revitalisierungen im Vordergrund der Aktivitäten, denn in die Jahre gekommene Shopping-Center, die nicht modernisiert werden, stellen eine Gefahr für die Weiterentwicklung der Immobilie dar.

Interessant sind darüber hinaus auch Umstrukturierungen und Umbauten von bestehenden älteren Handelsimmobilien, in der Mehrzahl Kauf- und Warenhäuser. Durch Zukauf von Flächen in der direkten Nachbarschaft entstehen hier oft attraktive Standorte für künftige Shopping-Center. Die Liste der Center, die in den nächsten Monaten für Umstrukturierungen, Modernisierungen oder Erweiterungen anstehen, wird vom EHI regelmäßig um weitere Immobilien ergänzt. 11 Revitalisierungsmaßnahmen waren bis zum Jahresanfang 2014 abgeschlossen. Meist handelt es sich bei den aktuell zur Renovierung anstehenden 22 Centern um Objekte, die gegen Ende der 90er-Jahre oder früher eröffnet wurden und dringend einen neuen Anstrich benötigen oder vom Grundkonzept her umgewandelt werden müssen.

Center erhalten neue Namen

Neben Bau- und Veränderungsmaßnahmen kommt es in manchen Fällen auch zu Umbenennungen von Shopping-Centern:

- Aus einem der ältesten deutschen Shopping-Center, dem Turmzentrum in Solingen, wurde 2013 „Hofgarten Solingen“. Dafür wurde der alte Turm gesprengt, und es entstand am selben Standort eine komplett neue Immobilie.

- Das ehemalige Huma-Einkaufszentrum in Sankt Augustin soll um etwa 9.000 qm Vkf erweitert werden und voraussichtlich 2016 mit völlig neuem Aussehen als „Neue Mitte“ eröffnen.

- Das seit 1992 bestehende Löhrhof-Center in Recklinghausen soll bis zum Herbst dieses Jahres neueröffnen, zunächst als Recklinghausen Arcaden, nunmehr unter der Bezeichnung Palais Vest.

- Das bis Ende 2013 umstrukturierte Herkules-Center in Wetzlar wurde in Coloraden umbenannt.

City bevorzugter Standort

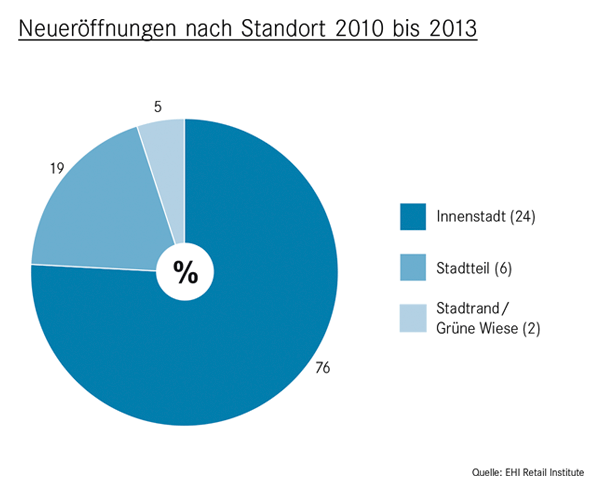

Bei der Betrachtung der in den letzten Jahren neueröffneten Center nach ihrem Standort wird deutlich, welchen Stellenwert die City einnimmt: Von den 32 Centern, die in den Jahren 2010 bis 2013 neu in die EHI-Statistik aufgenommen wurden, waren 24 (75 Prozent) innerstädtische Center. Bei rund 19 Prozent handelte es sich um Stadtteil- und bei lediglich 6 Prozent um am Stadtrand gelegene „Grüne Wiese“-Objekte. Die in der Innenstadt gelegenen Einkaufsgalerien und -Arkaden sind kleiner geworden. Denn freier Raum für Verkaufsflächen von etwa 10.000 qm oder mehr steht immer seltener zur Verfügung. Innerstädtische Grundstücke sind verwinkelt, und manchmal muss dann für die neue geplante Handelsimmobilie alte Bausubstanz weichen.

Kleinstädte werden gemieden

Bei der Betrachtung der Stadtgröße fällt auf, dass die Wahl der Center-Bauherren auch auf mittelgroße Kommunen mit 20.000-100.000 Einwohnern fällt. Für 2013 sind hier die Städte Mettmann, Meppen und Friedrichsdorf zu nennen. Die Center-Eröffnungen von 2010-2013 fanden jeweils zur Hälfte in mittelgroßen Städten und Großstädten statt. Gemeinden unter 20.000 Einwohner sind jedoch uninteressant. Besonders in kleineren Städten kämpfen die Händler mit rückläufiger Frequenz. Die Kunden fahren hier eher in die Metropolen, wo große Center, Flagshipstores und neue Filialen eröffnen. Außerdem ist für die Kunden im ländlichen Raum das Online-Shopping attraktiv.

Untere Größenklasse dominiert

Bei den Neueröffnungen in den Jahren 2010-2013 fällt wie erwähnt auf, dass die meisten eher geringe Mietflächen aufweisen: 20 und damit rd. 63 Prozent aller neuen Center fallen in die Mietflächen-Größenklasse 10.000-19.999 qm, jeweils 5 in die beiden darauffolgenden Kategorien (bis 39.999 qm). Jeweils ein Center ist den beiden oberen Größenklassen (über 40.000 bzw. 50.000 qm) zuzuordnen. Es ist davon auszugehen, dass auch in den nächsten Jahren der Standort City im Vordergrund stehen und der Trend zu Centern der unteren Größenklasse anhalten wird. Hier setzen zum einen die hohen Grundstückspreise und zum anderen der Mangel an geeigneten großflächigen Grundstücken Grenzen.

Textiliten dominieren

Insgesamt entstand in den neuen Shopping-Centern rund 136.000 qm zusätzliche Mietfläche, wobei wieder einmal die Bekleidungsbranche klar dominierte. In der Liste „drei Filialen und mehr“ finden sich u. a. Namen wie Bonita, Camp David, Colloseum, Esprit, H&M, Jeans Fritz, Mister*Lady, New Yorker, Orsay, s.Oliver, Tally Weijl, Vero Moda/Jack & Jones oder Zara. Am häufigsten in den neuen Centern anzutreffen sind dm-drogerie markt und Frisör Klier mit jeweils 6 Filialen, gefolgt von Tom Tailor/Denim mit 5 Filialen.

4 Bundesländer

Bei den Bundesländer führt in der Gesamtbetrachtung sowohl hinsichtlich der Gesamtzahl (16,3 Prozent) als auch der Gesamtfläche (16,1 Prozent) Nordrhein-Westfalen die Liste der Shopping-Center an. Im letzten Jahr kamen mit dem Kronenberg-Center Essen, der Königshof-Galerie in Mettmann und dem Center Hofgarten in Solingen 3 weitere hinzu. 2 neue Center entstanden 2013 in Hessen und jeweils ein neues Center kam in Bayern und Niedersachsen hinzu.

45 Planungen sind bekannt

Die EHI-Planungsunterlagen wiesen bis Anfang März 2014 45 Projekte aus, die voraussichtlich in den nächsten 3-4 Jahren realisiert werden sollen. Darunter befanden sich ursprünglich allein 15 Planungen für das laufende Kalenderjahr, die sich bis zum Ablauf des 1. Quartals jedoch auf 10 Center reduzierten – ein weiterer Beweis dafür, dass Meldungen zu geplanten Eröffnungsterminen bei vielen geplanten Shopping-Centern oft bis zum Schluss vorsichtig betrachtet werden müssen.

Und auch bei den 10 verbleibenden Center-Planungen kann es dort, wo als Eröffnungstermin „voraussichtlich Herbst/Winter 2014“ gemeldet wird, noch zu Verschiebungen in das nächste Jahr kommen. Wenn alles wie angekündigt verläuft, wird sich die Zahl der deutschen Shopping-Center bis zum Ende des laufenden Jahres 2014 auf 470 erhöhen. Die Gesamtfläche wird dann um weitere rund 400.000 qm wachsen. Im Fokus des Interesses stehen dabei die flächengrößten Planungen in Berlin und in Lübeck.

Foto (1): Hofstatt, München; Grafiken (3): EHI Retail Institute

Kontakt: pittroff@ehi.org

EHI-Research: Shopping-Center Report 2014

Neueröffnungen, Planungen und Revitalisierungen – der EHI Shopping-Center Report dokumentiert jährlich die Marktentwicklung der Branche und gibt einen Überblick über mehr als 500 Shopping-Center und FOC.

Format:: DIN A 4, Buch gebunden

ISBN:: 978-3-87257-419-0

Preis:: EUR 535,00 inkl. MwSt. und Versand für den Report und 12 Monate Zugang zur Online-Datenbank www.shopping-center-report.de

Bestellmöglichkeit unter:: www.ehi.org/geschaeftsbereiche/medien/studien

E-Mail:: vertrieb@ehi.org

Fon:: +49 221 5 79 93-64