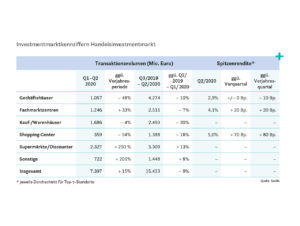

Große Spuren hat die Corona-Pandemie auf dem deutschen Investmentmarkt für Einzelhandelsimmobilien bislang jedenfalls noch nicht hinterlassen – so legte dieser 2020 bis zur Jahresmitte ein starkes Ergebnis hin. Laut dem Immobiliendienstleisters Colliers International lag das Transaktionsvolumen in Deutschland im ersten Halbjahr bei 6,5 Mrd. Euro – das ist der zweithöchste Wert in den vergangenen 10 Jahren nach 2015. Damit übertraf 2020 bis zur Jahresmitte den Vorjahreswert um 35 Prozent.

Handelsvolumen Retail-Investments nach Nutzungsklassen

Foto: Savills

Noch höher fielen die Ergebnisse des Immobiliendienstleisters Savills aus. Das Volumen lag hier bei 7,4 Mrd. Euro – was in diesem Falle allerdings nur ein Plus von 15 Prozent entspricht. Die Analysen von BNP Paribas Real Estate ergaben mit 7,1 Mrd. Euro einen etwas niedrigeren Wert bei den Retail-Investments für die ersten sechs Monate. Das Beratungsunternehmen JLL kam auf rund 6 Mrd. Euro, die in dieses Segment geflossen sind.

„Dieses starke Resultat ist vor allem dem Allzeithoch von 4,2 Milliarden Euro Umsatz im ersten Quartal des Jahres geschuldet“, erklärt Dirk Hoenig-Ohnsorg, Head of Retail Investment bei Colliers International den hohen Wert in seinem Unternehmen. „Aber auch zwischen April und Juni, in der Hochphase der Corona-bedingten Einschränkungen für den Einzelhandel sowie den als Frequenzbringer relevanten Wirtschaftszweigen Gastronomie und Tourismus kam das Transaktionsgeschehen bei weitem nicht zum Erliegen.“ Mit einem Volumen von 2,3 Mrd. Euro unterschritt das zweite Quartal 2020 zwar den überdurchschnittlichen Vorjahreswert von 2,8 Mrd. Euro, aber dafür gibt es Gründe: 2019 trieb die Anteils-Übernahme eines 57 Immobilien umfassenden Kaufhof-Pakets das Volumen nach oben. Deswegen verfehlte das zweite Quartal 2020 diesen Spitzenwert auch um 19 Prozent. „Im langjährigen Durchschnitt ist das Ergebnis aber als absolut solide anzusehen“, heißt es bei Colliers International.

Kaum Neugeschäft

Aber auch im ersten Halbjahr 2020 bestimmten große Portfolio-Verkäufe das Marktgeschehen und führten zu hohen Volumina. „Wie schon im ersten Quartal und noch ausgeprägter als am gesamten Investmentmarkt zu beobachten sorgten in der Vor-Corona-Zeit angebahnte strategische Portfoliokäufe für einen Ausgleich zum weitgehend ausgebliebenen Neugeschäft“, heißt es bei Colliers. Demnach sind zwischen Januar und Juni 2020 rund 5 Mrd. Euro im Rahmen von Paketverkäufen getätigt worden. Das entspricht einem Marktanteil von 76 Prozent. Zum Vergleich: Über alle Nutzungsklassen hinweg machen solche Deals nur 47 Prozent aus.

Portfolio-Verkäufe

Im Bereich der 500-Mio.-Euro-Marke liegende Deals dominierten das Marktgeschehen in den ersten sechs Monaten des Jahres 2020. Für das erste Quartal sind der Einzelhandelsanteil des von Aroundtown übernommenen TLG-Portfolios und ein 80 Real-Immobilien umfassendes Paket zu nennen, das von der Metro AG an die SCP Group überging. Der Verkauf eines Kaufhof-Portfolios mit 17 Objekten von der RFR Holding an einen OpportuniMarktgety Fund des US-amerikanischen Investors Apollo sowie von 120 lebensmittelgeankerten Einzelhandelsobjekten durch die TLG an x+bricks ließen im zweiten Quartal die Volumen auf dem Markt steigen.

Matthias Leube, CEO bei Colliers International Deutschland sagt: „ Diese Verkäufe sind wegen ihrer langfristigen strategischen Reichweite weniger als kurzfristige Reaktion auf die aktuellen Marktentwicklungen zu interpretieren als vielmehr auf die fortgeschrittene Hochphase im Immobilienzyklus, die mit der Pandemie eine unerwartete Wende nahm.“ So diene etwa der Verkauf der TLG-Einzelhandels-Objekte der Bereinigung und Neuausrichtung des Unternehmensportfolios, dessen Schwerpunkt zukünftig stärker auf Büros ausgerichtet sein werde. Größere Einzeldeals im dreistelligen Mio.-Euro-Bereich blieben laut Colliers im zweiten Quartal fast vollständig aus.

Retail behauptet sich als Assetklasse auf dem Investmentmarkt weiterhin auf Platz zwei hinter dem Segment Büros. Der Marktanteil lag nach Analysen von Colliers mit 23 Prozent um drei Basispunkte über dem Stand von Ende Juni 2019. Das Bürosegment erreicht 42 Prozent und Logistikimmobilien 11 Prozent.

Lebensmittelhändler wie Super- und Verbrauchermärkte profitieren als neues Core-Produkt am Handelsinvestmentmarkt.

Jörg Krechky

Mixed-use-Objekte attraktiv

JLL weist in seiner Analyse hier einen deutlich niedrigeren Wert aus. „Einzelhandelsgenutzte Immobilien kommen auf einen Anteil von 14 Prozent“, heißt es in einer Analyse. Spannend ist hier, dass der Immobiliendienstleister den Marktanteil von Objekten mit Mischnutzung mit mittlerweile 16 Prozent ausweist. Zu diesen Transaktionen rechnet JLL Immobilien, bei denen keine spezifische Nutzungsart mehr als 75 Prozent der Mieteinnahmen auf sich vereinen kann.

Spitzenrenditen Handelsimmobilien

Foto: Savills

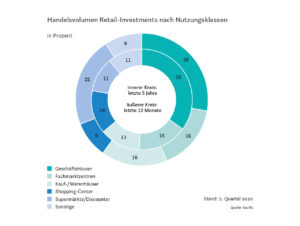

Mixed-Use-Objekte scheinen demnach in der Tat auf dem Vormarsch zu sein. Ein Blick auf die Anlage-Klassen bei den Handelsimmobilien zeigt, dass Fachmärkte und Fachmarktzentren mit Lebensmittelgeschäften als Ankermieter eine weiterhin steigende Bedeutung im Markt haben. So baute nach der Analyse von Colliers diese Kategorie mit einem Anlagevolumen von 3,4 Mrd. Euro zur Jahresmitte ihren Marktanteil binnen der letzten drei Monate von 50 auf 53 Prozent aus. Bei den registrierten Deals stieg der Anteil in dem Zeitraum sogar von 52 auf 67 Prozent, wozu vor allem kleinere Supermarkt-Portfolios beitrugen. „Nahversorger gelten unter den Investoren seit Beginn der Corona-Krise mehr denn je als Gewinner des disruptiven, von der Digitalisierung getriebenen Strukturwandels. Daher wird der Trend auch weiter prägend bleiben und sich mit wiederkehrendem Neugeschäft, das sich seit Ende des Lockdown Ende Mai abzeichnet, eher noch verfestigen“, so Dirk Hoenig-Ohnsorg von Colliers International.

Savills folgt in seiner Analyse einer anderen Aufschlüsselung, kommt aber im Grunde zu den gleichen Schlüssen. Demnach kommen Supermärkte und Discounter mit gut 2,3 Mrd. Euro auf mehr als 30 Prozent des Transaktionsvolumens im ersten Halbjahr. Danach folgen Warenhäuser mit rund 1,7 Mrd. Euro und einem Anteil von 23 Prozent. Mit 1,2 Mrd. Euro und einem Anteil von 17 Prozent schlagen laut Savills Fachmarktzentren zu Buche. Geschäftshäuser rangierten mit rund 1 Mrd. Euro und 14 Prozent auf Platz 4.

Supermärkte Core-Produkt

„Lebensmittelhändler wie Super- und Verbrauchermärkte profitieren als neues Core-Produkt am Handelsinvestmentmarkt“, sagt Jörg Krechky, Director und Head of Retail Investment Services Germany bei Savills: „Aufgrund ihrer Resilienz bewiesen sie auch während der Covid-19-Pandemie ihre Nachhaltigkeit und überzeugen Investoren damit als Asset der Stunde.“ Krechky geht davon aus, dass das Interesse auf Investorenseite auch in Zukunft hoch bleiben wird.

Bei Colliers belegen den zweiten Platz unter den Assetklassen Geschäftshäuser und Einzelhandelsobjekte in 1A-Lagen mit 2,3 Mrd. Euro und einem Anteil von 35 Prozent. Hierzu werden auch die innerstädtischen Warenhäuser gezählt. Einkaufszentren bleiben mit 12 Prozent Marktanteil und einem im zweiten Quartal kaum gewachsenen Volumen von rd. 780 Mio. Euro weit abgeschlagen hinter den anderen Betriebsarten zurück. „Viele Häuser sind erst nach sehr gründlichen Prüfungen, die unter den momentanen Bedingungen noch langwieriger sind als zuvor und umfangreichen Repositionierungsmaßnahmen zu vermitteln“, erklärt Hoenig-Ohnsorg.

Was die räumlichen Schwerpunkte im Investmentmarkt angeht, so haben nach Analysen von BNP Paribas die wichtigsten Einzelhandelsmetropolen zur Jahresmitte nur 1,2 Mrd. Euro und damit lediglich 16 Prozent zum Gesamtergebnis beigesteuert. Im gleichen Vorjahreszeitraum waren es noch über 1,8 Mrd. Euro und anteilig 34 Prozent. Das bestätigen auch die Zahlen von Colliers: Mit 5,6 Mrd. Euro und einen Anteil von 85 Prozent liegen die Investitionen stärker denn je außerhalb der 7 Investment-Zentren Deutschlands.

Am besten aufgestellt sind Objekte, die bereits über einen diversifizierten Mietermix auch abseits des Einzelhandels verfügen.

Dirk Hoenig-Ohnsorg

Lockdown-Folgen

Investmentmarktkennziffern Handelsinvestmentmarkt

Foto: Savills

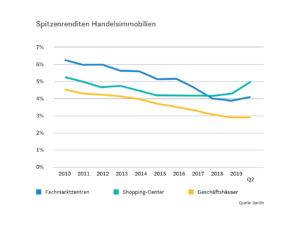

Trotz der bislang noch soliden Entwicklung des Investmentmarkts sind die Folgen der Corona-Pandemie und des Lockdown absehbar. Das zeigt sich auch in den Renditeerwartungen, wie beispielsweise eine Einschätzung von Savills zeigt. Abgesehen vom Lebensmittelhandel sorgten die Einschränkungen für erhebliche Umsatzausfälle. Deren Folge waren Mietstundungen, die die Liquidität der Eigentümer erheblich einschränkten. Hieraus wiederum resultiert ein Druck auf die Renditen.

„Zahlreiche Einzelhändler, die in massive Zahlungsschwierigkeiten geraten sind oder bereits Insolvenz angemeldet haben, werden zwangsläufig auch eine rückläufige Flächennachfrage in Innenstädten und Einkaufszentren nach sich ziehen“, sagt Dirk Hoenig-Ohnsorg von Colliers. Die Warenhauskette Galeria Karstadt Kaufhof einschließlich der Karstadt Sport-Kaufhäuser, Modefilialisten wie Bonita oder Laurel, aber auch inhabergeführte Traditionshäuser in den Innenstädten sind laut Hoenig-Ohnsorg Beispiele dafür. Hoenig-Ohnsorg prognostiziert weitere Leerstände selbst in Hochfrequenzlagen. „Am besten aufgestellt sind Objekte und Quartiere, die bereits über einen diversifizierten Mietermix auch abseits des Einzelhandels verfügen.“

Neuausrichtung

Der Investmentmarkt und die Handelsimmobilien stehen deswegen vor Herausforderungen, die gemeistert werden müssen und das zukünftige Marktgeschehen bestimmen werden. Aus Sicht von Hoenig-Ohnsorg hat die Corona-Krise den Strukturwandel im Einzelhandel beschleunigt. Er ist aber durchaus hoffnungsvoll, dass die Krise hilfreich sein kann, überfällige Neuausrichtungen sowohl auf Seiten der Händler wie auch auf Seiten der Immobilieneigentümer anzugehen. „Kurzfristig wird der überlebensfähige stationäre Einzelhandel vom geschnürten Konjunkturpaket profitieren, insbesondere von der Mehrwertsteuersenkung“, meint der Experte.

Aktuelle Ergebnisse der GfK-Erhebungen zum Konsumklima belegen bereits für Juni eine Erholung der Konjunktur und der Einkommenserwartung der Konsumenten sowie eine wieder höhere Anschaffungsneigung. Hoenig Ohnsorg: „Es wird auch von steigendem Besucheraufkommen in den Hochfrequenzlagen der Innenstädte sowie der Einkaufs- und Fachmarktzentren berichtet, die sich wieder dem Vor-Corona-Niveau annähern. Das alles sind hoffnungsfrohe Zeichen für die Branche.“

Immobilienmarkt: Investitionslaune nicht getrübt

92 Prozent der Immobilieninvestoren wollen trotz der Corona-Krise weiterhin Immobilien in Deutschland kaufen, so das Ergebnis einer Umfrage des Immobilien-Beratungsunternehmens Colliers International Deutschland. Im Einzelhandel trüben die Corona-Schutzmaßnahmen die Entwicklung der erwarteten Mieten und Kaufpreise weiter ein.

Outlet-Center trotz Corona-Krise im Aufwind

Schneller als erwartet haben sich Outlet-Center in Europa von den behördlich angeordneten Schließungen aufgrund der Corona-Schutzmaßnahmen erholen können. Das geht aus der jüngsten Analyse des europäischen FOC-Markts durch die Wiesbadener Unternehmensberatung Ecostra hervor.