So lautet die einhellige Meinung der Ladenplaner aus 47 großen Handelsunternehmen unter-

schiedlicher Branchen aus Deutschland, Österreich und der Schweiz. Diese wurden für den

EHI-Laden-Monitor 2011+ zu Trends und Entwicklungen in der Ladengestaltung, Investitions-

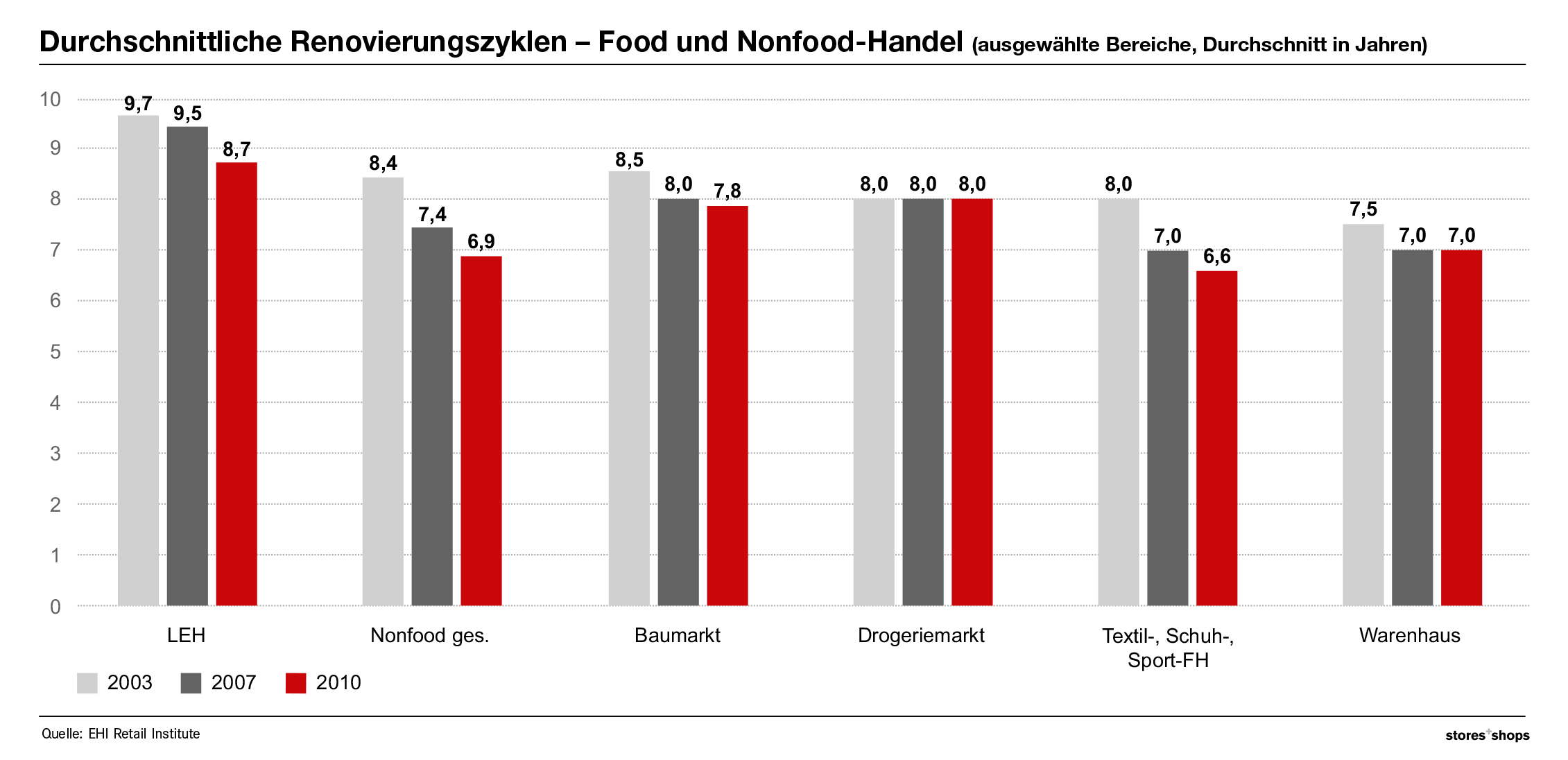

kennziffern und -prioritäten sowie zu Planungs- und Beschaffungsstrukturen befragt. Um immer wieder Kaufanreize und Begehrlichkeiten zu schaffen, haben sich die Renovierungszyklen weiter verkürzt auf durchschnittlich 8,7 Jahre im Lebensmittelhandel und 6,9 Jahre im Nonfood-Handel. In den lifestyleorientierten Branchen rund um Mode, Schönheit, Deko und Einrichten forcieren immer kürzere Kollektionsrhythmen zusätzlich das Tempo der Ladenbildwechsel. Ein Drittel der Händler arbeitet nach fünf Jahren bereits wieder an einem neuen Store-Konzept.

Budgets umgeschichtet

Quelle: EHI Retail Institute

Regelmäßige Warenbildwechsel in kurzen Abständen sorgen für neue Eindrücke und Kaufimpulse, ohne dabei Läden allzu grundlegend verändern oder umzustellen zu müssen. Von wachsender Bedeutung ist daher das Visual Merchandising, denn es ermöglicht individuelle Akzente bei vergleichsweise hoch standardisierten Store-Konzepten. Um das ästhetische Profil eines Filialisten zu schärfen und noch stärker eine eigene Gestaltungssprache zu entwickeln, werden Filialkonzepte zumindest anteilig wieder stärker individualisiert. Neben firmenspezifischen Einrichtungselementen, die auf eigenen Entwicklungen eines Händlers basieren, sind es zahlreiche individuelle Einrichtungsdetails und originelle Accessoires, die heute Teil eines erlebnisreichen Storedesigns sind. Der Ladenbau verzahnt sich so immer mehr mit dem Visual Merchandising. Die Basis bleiben aber gleichwohl hochflexible, modulare Ladenbausysteme. Durch das Zusammenspiel aus Prozessoptimierung, hoher Standardisierung und Modularität der Einrichtung, zentraler Beschaffung über Jahresgespräche wie auch zunehmend eine Ergänzung des Lieferantenportfolios durch neue Partner aus dem Ausland (vor allem Osteuropa) konnten die Kosten in diesem Bereich immer weiter optimiert werden.

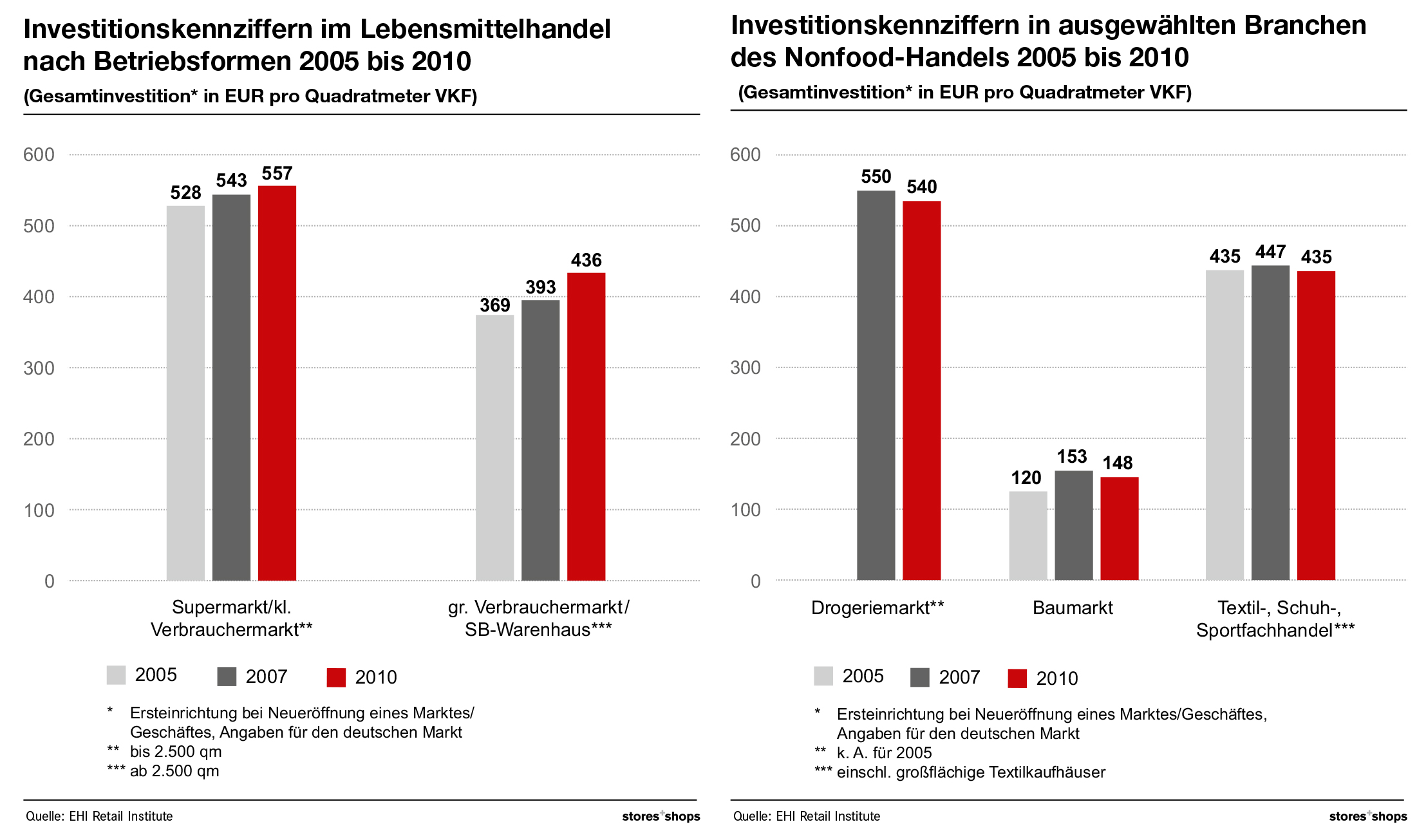

Da die Investitionsbudgets weitgehend gleich geblieben sind, ist der Anteil der klassischen Ladeneinrichtung an den gesamten Einrichtungskosten daher tendenziell rückläufig. Die Budgets sind im Lebensmittelhandel zugunsten von Investitionen in Beleuchtung und Kühlung umgeschichtet worden, wo man sich angesichts weiter steigender Energiekosten weiterhin hohe Einsparpotenziale erwartet. Der Anstieg der Einrichtungskosten im Vergleich zum letzten EHI-Laden-Monitor 2008+ um 2,6 Prozent im Supermarkt und um rund 11 Prozent auf der Großfläche ist daher vor allem auf erhöhte Ausgaben in diesen Bereichen zurückzuführen. Bezogen auf den Quadratmeter Verkaufsfläche belaufen sich aktuell im Lebensmittelhandel die Einrichtungsinvestitionen je Quadratmeter (qm) Verkaufsfläche (VKF) auf 557 Euro im Supermarkt (bis 2.500 qm VKF) und auf 436 Euro auf der Großfläche (VKF über 2.500 qm, Zahlen für den deutschen Markt).

Dagegen sind in den untersuchten Branchen des Nonfood-Handels leichte Rückgänge der Einrichtungskosten zwischen zwei und drei Prozent festzustellen. Die Einrichtungsinvestitionen je qm Verkaufsfläche variieren hier zwischen 148 Euro in Baumärkten und 540 Euro in Drogeriemärkten. Ein gestiegenes Investitionsbudget für Beleuchtung konnte offenbar durch das strikte Kostenmanagement wie auch durch einen Preisverfall bei der Ladeneinrichtung infolge der Wirtschaftskrise mehr als überkompensiert werden.

Quelle: EHI Retail Institute

Der Handel erwartet von seinen Lieferanten zunehmend Planungs- und Beratungsleistungen, die als echte Mehrwert-Leistungen insbesondere das Kernprodukt Ladeneinrichtung und/oder Beleuchtung unterstützen. Die Gründe sind steigende Ansprüche an einen zeitgemäßen Marktauftritt sowie technologische Weiterentwicklungen bei Beleuchtung und Kühlung im LEH. Der fachliche Austausch steht im Mittelpunkt und hat zusätzlich an Dynamik gewonnen durch ein neues Selbstverständnis der Ladenplanungsabteilung, die in vielen Handelsunternehmen zunehmend als Konzeptführer agiert und in die strategische Neu- und Weiterentwicklung von Vertriebskonzepten aktiv eingebunden ist. Planungs-Know-how und kreativer Input also sind vom Projektpartner aus dem Ladenbau gefragt. Lieferantenpools sind in der Folge etwas flexibler und durchlässiger geworden. Für den Handel geht es dabei allerdings stets um die Frage, ob der neue Lieferant tatsächlich einen Mehrwert bringt, der nicht immer ein Preisvorteil sein muss. Entscheidend sind vielfach Ausführungsqualität und begleitende Serviceleistungen einschließlich einer intensiven, regelmäßigen Kommunikation und Kooperation zwischen Lieferant und Händler, die im Idealfall zu einer langjährigen Partnerschaft wird.

Foto: MAi Messerschmid Architekten

Charts: EHI Retail Institute

EHI Laden-Monitor 2011+

Alle drei Jahre zur EuroShop bietet der EHI-Laden-Monitor einen umfassenden Überblick über neue Store-Konzepte und Trends, Planungs- und Beschaffungsstrukturen, über Investitionskennziffern und -prioritäten sowie Auswahlkriterien für Lieferanten und Systempartner.

Format: DIN A4, Klebebindung, 102 Seiten

ISBN: 978-3-87257-361-2

Preis: 990,00 EUR inkl. MwSt und Versand

Mehr Infos unter: www.ehi.org/gb/verlag/shop-seiten

E-Mail: vertrieb@ehi.org · Fon: +49 221 5 79 93-64

Mit allen Sinnen erleben

Frisches Obst und Gemüse, goldbraun gebackenes Brot oder grillfertig veredelte Fleischspezialitäten – frische Lebensmittel sind wie kein anderes Sortiment in der Lage, Emotionen und Kaufimpulse beim Betrachter auszulösen. Dieses Potenzial mit den Instrumenten des Storedesigns und Visual Merchandisings umzusetzen, ist die Aufgabe der Ladenarchitekten und Ladenplaner.

Sinnesfrohe Shopping-Welten

Je virtueller die Einkaufwelt wird und je mehr sich Angebote und Sortimente weltweit angleichen, umso stärker suchen Kunden wieder nach dem Besonderen und Überraschenden, nach individuell auf ihre Bedürfnisse und Lebenssituationen zugeschnittenen Lösungen und Angeboten, nach echten Shopping-Erlebnissen.