EHI Mobile Payment-Initiative: Informieren und optimieren

Der Markt für Mobile Payment ist zurzeit noch unübersichtlich, die Vorteile sind oftmals noch nicht ausreichend bekannt, und es ist noch nicht klar, welche der Lösungen sich durchsetzen werden und eine Investition lohnen.

Um über die unterschiedlichen Möglichkeiten aufzuklären, hat das EHI mit Partnern die Mobile-Payment-Initiative gegründet. Zusammen mit dem EHI wollen u. a. Blue Code, Girocard, Google Deutschland, GS1 Germany, Ingenico Payment Services, Mastercard, Payback, Roqqio, Visa und Wirecard mit der Mobile-Payment-Initiative unter der Leitung von Caroline Coelsch vom EHI umfassende Informationen zum mobilen Bezahlen bereitstellen.

Damit sollen Kenntnisse über die innovative Technologie und die verschiedenen Verfahren und Systeme bei den Verbrauchern und im Einzelhandel gefördert werden. Der Einzelhandel soll damit in die Lage versetzt werden, jederzeit ein für seine Kunden optimales Angebot mobiler Bezahllösungen umzusetzen. Die Initiative bietet darüber hinaus eine Plattform für den Austausch und den Dialog der beteiligten Partner, damit gemeinsam Stärken oder Schwächen einzelner Lösungen diskutiert werden können.

Die neugegründete EHI Mobile-Payment-Initiative hat mit einer aktuellen Verbraucherstudie ihre Arbeit aufgenommen: In Zusammenarbeit mit Kantar TNS wurden Anfang September 1.046 Online-Interviews mit einem repräsentativen Verbraucherkreis geführt. Die Interviews wurden ergänzt um 65 im August durchgeführte Live-Tests mit fünf unterschiedlichen Mobile-Payment-Apps ( Mystery Shopping). Dabei ging es um die Fragen: Wie gut kommen die Verbraucher mit dem Herunterladen der Bezahl-Apps klar? Wie gut funktioniert der Support bei der Installation? Wie verständlich ist der Bezahlprozess in den Geschäften? Und welche Unterstützung kann an den Kassen durch die Kassierkräfte gegeben werden?

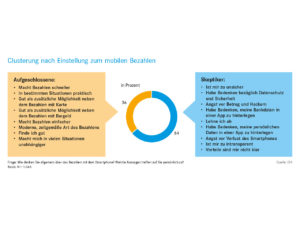

Die befragten Konsumenten wurden zunächst in die Gruppe der Aufgeschlossenen (36 Prozent der Befragten) und der Skeptiker (64 Prozent der Befragten) unterteilt. Während die rund 670 Skeptiker vor allem eine Reihe von Sicherheits- und Datenschutzbedenken äußerten, begrüßten die knapp 380 aufgeschlossenen Verbraucher die zusätzliche Bezahl-Option vor allem wegen der Argumente Vereinfachung des Bezahlprozesses, Schnelligkeit und zeitgemäßer, moderner Art des Bezahlens.

Allerdings hatten erst 17 Prozent der positiv eingestellten Konsumenten tatsächlich schon Erfahrungen mit Mobile Payment gesammelt, die meisten davon mit dem 2016 gestarteten Payback Pay, dicht gefolgt von dem im Sommer 2018 eingeführten Google Pay. Danach folgte die ebenfalls erst kürzlich auf den Markt gebrachte digitale Girocard über die Sparkassen-App bzw. die VR-App sowie mit der Netto-App, die historisch älteste Mobilbezahllösung in Deutschland. Mit den Apps von Boon und Blue Code waren laut der Studie erst wenige Konsumenten vertraut.

Neues Thema

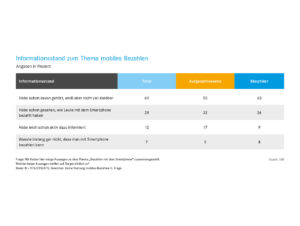

60 Prozent aller Befragten hatten zwar schon von der Möglichkeit mobilen Bezahlens gehört, ohne aber bereits viel darüber zu wissen. Gut ein Viertel hatte bereits Mobil-Bezahlvorgänge im Handel beobachtet. Nicht einmal jeder achte Verbraucher hatte sich hingegen aktiv über das Thema informiert.

60 Prozent aller Befragten hatten zwar schon von der Möglichkeit mobilen Bezahlens gehört, ohne aber bereits viel darüber zu wissen. Gut ein Viertel hatte bereits Mobil-Bezahlvorgänge im Handel beobachtet. Nicht einmal jeder achte Verbraucher hatte sich hingegen aktiv über das Thema informiert.

Auch in der Teilgruppe der thematisch aufgeschlossenen Verbraucher hatten erst 17 Prozent aktiv Know-how über mobiles Bezahlen erworben. Nur jeder zehnte Konsument hatte bereits Werbung zu diesem Thema wahrgenommen, die Hälfte davon im Internet, gefolgt von TV -Werbung. Werbung in oder vor Geschäften hatten immerhin 29 Prozent der Befragten registriert. Nur jeder zwanzigste war über öffentliche Plakate oder Schilder bewusst Mobile- Payment begegnet.

In der jährlichen Händler-Studie „Kartengestützte Zahlungssysteme“ des EHI wurde bislang im Rahmen einer Fünf-Jahres-Perspektive ein sehr begrenztes Potenzial für mobiles Bezahlen gesehen. Nur im Bereich der Kleinstbetragszahlungen unter 10 Euro halten die Händler einen erwähnenswerten Anteil für möglich – mit deutlichem Abstand hinter der in diesem Segment noch immer klar dominierenden Barzahlung und der kontaktlosen Girocard.

Keine Maximalbeträge

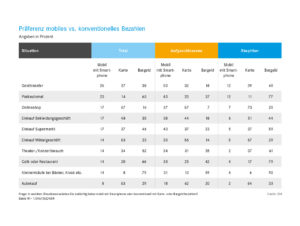

Ganz anders die Verbraucher im Rahmen der Mobile-Payment-Befragung: Die große Mehrheit der Konsumenten lehnt demnach Maximalbeträge für mobiles Bezahlen ab und kann sich auch mobiles Bezahlen im Textilhandel und mit Abstrichen auch in Möbelgeschäften vorstellen – ebenso wie in Supermärkten.

Informationsstand zum Thema mobiles Bezahlen

Foto: EHI

Dieses Ergebnis dürfte frühere Meinungen, dass ausschließlich Klein- und Kleinstbeträge im Fokus mobilen Bezahlens stehen, widerlegen. Gleichzeitig schafft dieser offensichtlich klare Verbraucherwunsch natürlich auch neue Probleme hinsichtlich der Authentifizierung und Absicherung mobiler Bezahlvorgänge.

Festzuhalten bleibt: Ein schneller und einfacher Bezahlvorgang, am besten ohne Betragsbegrenzung, hat bei den Kunden hohe Priorität. Das hat sich auch schon beim kontaktlosen Bezahlen gezeigt. Hier wird von den Betreibern zurzeit schon daran gearbeitet, die 25-Euro-Schwelle für die zusätzliche Authentifizierung durch Pin-Eingabe zu erhöhen, ohne dabei zu großes Risiko-Potenzial zu schaffen.

Insbesondere für die aufgeschlossenen Kunden ist der Geldtransfer zwischen Freunden und Bekannten ein klarer USP mobiler Bezahl-Apps. Jeder zweite sieht hierin eine besondere Attraktivität und Vereinfachung. Überraschenderweise steht ein Wunsch, Klein- und Kleinsteinkäufe zum Beispiel beim Bäcker oder im Kiosk mobil zu bezahlen, relativ weit am Ende der Präferenzliste. Hier ist eine immer noch sehr hohe Affinität zum Bargeld zu erkennen.

Zurzeit scheint es so zu sein, dass der Verbraucher lieber Hemd und Hose im Textilhandel mobil bezahlen möchte als Kaugummi und Cola am Kiosk. Auch das eine überraschende Erkenntnis.

Keine Gebühren

Wären die Konsumenten bereit, für mobiles Bezahlen und die damit verbundenen Funktionen zu bezahlen? Auch hier gibt es eine klare Meinung: Jeder zehnte Verbraucher würde mobiles Bezahlen nicht nutzen, wenn es kostenpflichtig wäre. Nur ein sehr geringer Anteil wäre mit einer begrenzten monatlichen Gebühr oder Transaktionsgebühr einverstanden.

Präferenz mobiles vs. konventionelles Bezahlen

Foto: EHI

Das mit Abstand größte Vertrauen unter den Anbietern mobiler Bezahllösungen genießen die konventionellen Zahlungsdienstleister. Banken und Sparkasse sowie Kreditkartenanbieter haben hier als etablierte, klassische Finanzvertragspartner des Kunden klare Vorteile gegenüber dem Handel und noch stärker gegenüber Telekommunikationsunternehmen. Während bei den Mobile-Payment-Skeptikern nur das Vertrauen in Apple, Google & Co. als Payment-Anbieter noch geringer ist, genießen diese bei den „Aufgeschlossenen“ einen wesentlich höheren Stellenwert, der etwa dem des Handels entspricht.

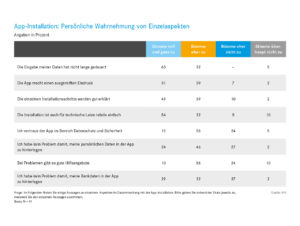

Während diese Erkenntnisse aus der repräsentativen Verbraucherbefragung die allgemeine Stimmungslage zum Thema mobiles Bezahlen widerspiegeln, ging es bei der Teilstudie „Mystery Shopping“ dann in die Details. Als grundsätzlich einfach und gut durchführbar wurde zunächst der Installationsprozess der Zahlungs-Apps auf den Smartphones bewertet. Nur ein geringer Teil der Tester war mit der Dauer der Installation und den im Rahmen des Prozesses gegebenen Erklärungen unzufrieden. Da die Tester zum Teil erstmalig Bezahl-Apps herunterluden, gab es bei rund einem Viertel bis einem Drittel anfängliche Bedenken, persönliche Daten und Kontoverbindungen zu hinterlegen.

Gutes Handling

Beim aktiven Einsatz stellte sich bei den meisten Nutzern schnell ein positives Gefühl ein: „fortschrittlich“, „selbstbewusst“, „positiv überrascht“, „souverän“ und auch „sicher“ waren hier die Aussagen. Es war in den meisten Fällen wenig Hilfestellung durch das Kassierpersonal notwendig. Bezahlvorgänge mit der Google-App, der Sparkassen-App und der Netto-App konnten in 9 von 10 Fällen völlig eigenständig durchgeführt werden. Bei Payback und Bluecode hat das Kassenpersonal etwas häufig eingegriffen und die weiteren Schritte erklärt.

App-Installation: Persönliche Wahrnehmung von Einzelaspekten

Foto: EHI

Die Dauer des Bezahlvorgangs kam in vielen Fällen mit unter 10 Sekunden (von der Nennung des Kaufbetrags bis zur Aushändigung des Kassenbons) der des kontaktlosen Bezahlens gleich. Allerdings dauerten auch noch Zahlungsvorgänge mit bis zu 30 Sekunden etwa so lang wie konventionelle Kartenzahlungen oder einige mit über 30 Sekunden eindeutig zu lang. Mit zunehmender Verbreitung des mobilen Bezahlens sollte sich dieser Wert aber allmählich den Best Cases annähern.

Das Kassierpersonal wurde in den meisten Fällen als überwiegend routiniert, gut vorbereitend und unterstützend bewertet. Ausnahmen bestätigen aber auch hier die Regel.

Gemäß der Zielsetzung der EHI Mobile-Payment-Initiative soll die Kenntnis über die markteingeführten Mobil-Bezahlungslösungen bei Händlern und Verbrauchern gestärkt werden. Damit soll das mobile Bezahlen an den Kassen des Einzelhandels überall dort, wo der Einsatz von Händlern und Kunden gewünscht ist, optimiert werden. Es ist zu erwarten, dass der gemeinsame Lernprozess nicht von heute auf morgen abgeschlossen sein wird. Wie das Beispiel des Payback-Pay-Partners dm-drogerie markt zeigt, ist mobiles Bezahlen nach fast zweieinhalb Jahren Praxis dort zur Normalität geworden.

Methodik: Online-Befragung mit über 1.000 Verbrauchern

Zusammen mit Kantar TNS wurde eine zweistufige Verbraucherbefragung durchgeführt, um den Status quo des mobilen Bezahlens in Deutschland abzubilden. Im ersten Schritt wurde eine repräsentative Online-Befragung aufgesetzt, an der 1.046 Verbraucher teilgenommen und Fragen zum mobilen Bezahlen mit dem Smartphone beantwortet haben. Im zweiten Schritt hat eine qualitative Befragung mit 40 Verbrauchern stattgefunden, um persönliche Einschätzungen einzuholen. Anfang nächsten Jahres plant das EHI, eine Händlerbefragung zu diesem Thema durchzuführen.

Mobiles Bezahlen bei Saturn

Eignet sich Self-Scanning per Smartphone als Bezahloption für einen großen, stark frequentierten Elektrofachmarkt? Das will Martin Wild, Chief Innovation Officer bei Media Markt Saturn, aktuell herausfinden: Pünktlich zum Weihnachtsgeschäft bietet der Hamburger Saturn-Markt für fast 100.000 Artikel mobiles Bezahlen am Regal an.