Auch wenn Mobile Payment im deutschen Handel nur allmählich auf Touren kommt, ist das Thema „heißer“ denn je. Längst positionieren sich Internet-Unternehmen, Kreditkartengesellschaften und Telekommunikationsanbieter auf der Suche nach dem „Business Case“. Auch Banken arbeiten an einer griffigen Strategie, um Marktanteile bei der Abwicklung von Zahlungstransaktionen nicht an alternative Anbieter zu verlieren. Die Schlüsselrolle spielt jedoch der Handel.

Das Problem: Innovative Bezahlsysteme können sich kaum durchsetzen, wenn die Händler sie nur zögernd akzeptieren oder die Kunden den Vorteil nicht sehen („Henne-Ei-Dilemma“). Manche Handelsunternehmen warten ab, weil ihnen die einmaligen Umstellungskosten für die Kassen und die Zahlungsabwicklung zu hoch erscheinen und sie Fragen zu Betriebskosten, Schnelligkeit, Systemstabilität und Gebühren für nicht abschließend geklärt halten. Laut DB Research (Deutsche Bank) wird jedoch entscheidend sein, „ob die Kunden ein entsprechendes Angebot in Zukunft erwarten.“

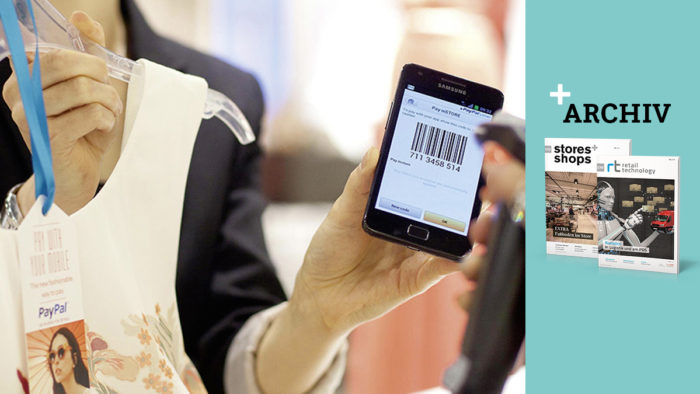

Unsere Kassiererinnen sprechen die Kunden auf die neue Bezahloption an.

Carsten Buschkühle

Längst hat sich herausgestellt, dass das Bezahlen mit dem Handy für den Handel mehr ist als eine weitere Bezahloption. Der Nutzen besteht im Idealfall in der Differenzierung vom Wettbewerb, besseren Auswertungen und Echtzeitanalysen des Kaufverhaltens der Kunden, einer reduzierten Komplexität der Zahlungsabwicklung und vor allem in neuen Optionen bei der persönlichen Adressierung von Werbebotschaften. Durch Mobile Payment und Kundenbindungsprogramme, so die Experten, lernt man die Kunden und ihr Kaufverhalten so gut kennen, wie es aktuell bereits beim Online-Shopping möglich ist. Diese Daten sind nicht zu unterschätzen und erleichtern langfristig den Aufbau attraktiver Multichannel-Konzepte.

Im Zentrum vieler Diskussionen stehen die Technologie-Optionen, die den Beteiligten beim Kassiervorgang offen stehen. „NFC oder QR?“, lautete häufig die Frage. NFC (Near Field Communication) ist eine Technologie zur drahtlosen Verbindung von Geräten. Sie ermöglicht die Verbindung von zwei mobilen Endgeräten oder einem Smartphone mit einem Kassenterminal. Beim QR (Quick Response)-Code werden die Bezahldaten in einer Matrix von schwarzen und weißen Punkten entweder auf dem Smartphone des Kunden oder auf einem Endgerät am Kassenterminal verschlüsselt dargestellt. NFC gilt als einfacher und schneller, der QR-Code als besonders vielseitig einsetzbar.

Mehr als Bezahloption

Jüngste Initiativen von Paypal, Apple und Google setzen jedoch auf andere Technologien, sodass aktuell sogar von einer weiteren Fragmentierung und damit einer wachsenden Vielfalt an technologischen Lösungen gesprochen werden muss. Welche Technologie das Rennen machen wird, ist offen. Für den Handel ist möglicherweise jedoch ein ganz anderer Aspekt wichtiger: Entscheidend ist stets der Mehrwert aus Kundensicht, sagt beispielsweise Matthias Blodig, IT-Berater von Lunar (IT-Dienstleister der Edeka-Organisation) aus Hamburg. Eine reine Bezahllösung werde sich nicht in der Breite durchsetzen, da die Kunden darin kaum Mehrwert erkennen.

Im deutschen Lebensmittelhandel positioniert sich Edeka als Vorreiter. Wie es heißt, will man seine Märkte bundesweit bis 2015 fit für das Bezahlen per Smartphone machen. Seit Ende Mai 2013 ist das Bezahlen mit dem Handy in mehr als 120 Berliner Edeka- und Reichelt-Märkten der Edeka Minden-Hannover sowie in ersten Hamburger Filialen möglich.

Entscheidend ist der Mehrwert aus Kundensicht.

Matthias Blodig

Nach Firmenangaben wurde die App (Einführung im Januar 2012, zunächst ohne Bezahlfunktion) bereits mehr als eine halbe Million Mal heruntergeladen. Das Gros der Nutzer ist laut Blodig jung, männlich und gut ausgebildet. Wichtige Erkenntnis: Noch attraktiver als das bargeldlose Bezahlen mit dem Handy ist für die Edeka-Kunden das Einlösen von Coupons per Smartphone. „Der praktische Nutzen von Mobile Payment steht nicht an erster Stelle. Vielmehr reizt es einen Großteil der Teilnehmer, eine technische Innovation auszuprobieren“, zitierte Blodig das Ergebnis einer Kundenbefragung und stellt damit Erhebungen anderer Marktteilnehmer in Frage. Wie oft in den Edeka-Märkten per Smartphone bezahlt wird, will man in der Edeka-Zentrale jedoch aus Wettbewerbsgründen nicht sagen. Auch Fragen zu weiteren Plänen hinsichtlich des Aufladens der App mit weiterem Zusatznutzen bleiben unbeantwortet.

Engpassfaktor Personal

Das passt ins Bild, denn auch andernorts gibt man sich bezüglich des Status quo oder etwaiger Pläne zugeknöpft: Die Handelsketten wollen entweder das ganze Thema aktuell nicht kommentieren, oder verweisen auf aktuell noch zu geringe Erfahrungen. Selbst Unternehmen, die noch gar nicht in Sachen Mobile Payment aktiv sind, ist das Thema zu brisant für ein Statement. Die Überlegung liegt nahe, dass die Zurückhaltung mancher Mobile Payment-Pioniere auch in einer bislang eher zähen Entwicklung der Anzahl mobiler Bezahlvorgänge begründet liegt. Gut möglich, dass sich manche Erwartungen bislang nicht erfüllt haben. Inhabergeführte Lebensmittel-Märkte, so der Eindruck, tun sich in puncto Umsetzung von Mobile Payment möglicherweise leichter.

Beispiel: Die Edeka-Kaufleute Andreas und Roland Fitterer mit insgesamt vier Märkten in Baden-Württemberg sowie Carsten Buschkühle, Inhaber von sieben Edeka-Märkten im Raum Lippstadt. Seit Juli 2013 können die Edeka Fitterer-Kunden den Einkauf mit einer App abschließen, die den Namen GO4Q trägt und vom Technologieanbieter IT-Werke, Lahr, entwickelt wurde. Bislang sind nach Angaben des IT-Dienstleisters bei den Fitterers ein paar Dutzend Zahlungen per Handy abgewickelt worden. Für Andreas Fitterer ist das jedoch erst der Anfang: zum einen, weil jeder, der sich mit einer solchen Lösung beschäftigt, erkennen werde, wie einfach es funktioniert, und zum anderen, weil sich Edeka-Fitterer mit modernen Bezahlsystemen schon länger vom Wettbewerb differenziert: Seit dem Jahr 2004 können registrierte Kunden auch per Fingerabdruck bezahlen.

Carsten Buschkühle berichtet von 50 mobilen Zahlungen in den ersten drei Wochen nach Einführung. „Das System ist besonders schnell und wird es uns künftig möglich machen, den Kunden Coupons aufs Handy zu schicken“, so der Kaufmann. Eine einfache Einführung des Personals habe genügt. Die Kassiererinnen sprechen die Kunden bei jeder Kartenzahlung auf die neue Bezahloption an. Nicht oder schlecht informiertes Kassenpersonal gibt es auch bei Edeka Fitterer nicht. „Das ist der Vorteil von inhabergeführten Märkten: Wir kommunizieren permanent mit unseren Mitarbeitern“, so der Unternehmer.

Beworben wird die App bei Fitterer mit Flyern und Hinweisschildern, bei Edeka Buschkühle zudem auf der Homepage und über Facebook. Geplant ist bei Edeka Fitterer ferner eine „QR-Code-Kundenralley“, eine Art Schnitzeljagd, bei dem die Kunden animiert werden, im Markt verteilte QR-Codes mit ihrem Handy zu scannen. Eine Registrierung ist nicht erforderlich. Auf diese Weise soll den Kunden spielerisch die Thematik nahegebracht und über GO4Q informiert werden. Die Nutzung von GO4Q steht grundsätzlich allen Händlern und Dienstleistern offen. Damit können Konsumenten mit ein und derselben App im Idealfall künftig in einer Vielzahl unterschiedlicher Geschäfte und unterschiedlicher Branchen den Bezahlvorgang abwickeln.

Statement: „In drei Jahren Standard“

Stefan Krüger, Geschäftsführer Valuephone GmbH

Meine Erwartungen an die Zukunft sind, dass Mobile Payment in drei Jahren Standard bei allen großen Handelshäusern sein wird. Wir werden alle Technologien im Einsatz sehen: Barcode-Scanning, PIN-Verfahren, NFC und iBeacon/BLE. Kleinere Unternehmen werden Mobile Payment in Wallets anbieten. Drei bis fünf große Wallets werden nach meiner Einschätzung den Markt machen, und zwar Telekommunikationsunternehmen, Zahlungsinstitute und IT-Firmen. Insgesamt erwarte ich, dass die Bereitschaft zu Kooperationen zunehmen wird. Viele Lösungen werden technisch auch bei anderen Unternehmen funktionieren. Nach dem Start mit vielen Anbietern und der Suche nach den Geschäftsmodellen erwarte ich in drei Jahren eine erste Konsolidierungsphase. In 10 Jahren wird Mobile Payment so verbreitet sein, wie es heute die EC-Kartenzahlung ist. Und analog zur EC-Kartenzahlung erwarte ich, dass sich dann drei bis fünf große Anbieter mit verschiedenen technischen Verfahren im Markt herausgebildet haben.

„Zu viele Apps verwirren die Konsumenten. Sie wollen eine durchgängige Lösung, die im Idealfall überall funktioniert“, ist auch Edeka-Händler Andreas Fitterer überzeugt. Inzwischen kann mit GO4Q sogar auf dem örtlichen Golfplatz bezahlt werden. Zudem hat sich in Kehl die lokale Händlergemeinschaft für die Nutzung von GO4Q entschieden. Bei Valuephone, Berlin, ein Anbieter von Mobile Payment-Lösungen (Referenzen: u.a. Edeka und Netto) sieht man in dem Nebeneinander funktionierender Systeme dagegen kein Problem. Valuephone-Geschäftsführer Stefan Krüger: „Mit einer Miles&More-Karte von Lufthansa geht man auch nicht in die AirBerlin-Lounge, weil es Kundenbindungsinstrumente unterschiedlicher Unternehmen sind. So etwas ist akzeptiert. Diese Entwicklung werden wir auch bei den Einkaufs-Apps sehen.“

Foto: Edeka

Der Handel steht im Zentrum des Geschehens

Der Handel steht im Zentrum des Geschehens

Maike Strudthoff ist Future Analyst und Consultant mit Spezialisierung auf Mobile Services-Innovationen. Fünf Fragen an die Expertin.

Frau Strudthoff, wie beurteilen Sie die Marktdurchdringung von Mobile Payment?

Im stationären Handel ist Mobile Payment eigentlich noch gar nicht vorhanden. Das Thema und die Erfahrungen mit Pilotprojekten sind aber von strategischer Bedeutung im Rahmen einer generellen Neuerfindung des stationären Handels. Viele Player aus den Bereichen Kreditkarten, Telekommunikation, Banken oder Internet positionieren sich für denselben Markt mit unterschiedlichen Interessen, Strategien und Assets. Wer gewinnt, bleibt unklar. Der Handel steht als zentrale Akzeptanzstelle im Zentrum des Geschehens.

Beeinträchtigt das Fehlen einer „Lösung für alle“ die Entwicklung des Themas?

Händler wollen Investitionssicherheit. Diese ist aktuell bei Weitem nicht gegeben, es ist noch nicht klar, welche Anbieter und welche Technologien sich letztendlich durchsetzen werden. Zurzeit lässt sich vielmehr eine Fragmentierung der technologischen Lösungen beobachten.

Ist der Eindruck richtig, dass aktuell im Handel nahezu ausschließlich sogenannte Insellösungen zum Einsatz kommen?

Ja. Die aktuellen Angebote mit Bezahlfunktion sind für die Lernkurve wichtig, können aber langfristig ganz anders aussehen.

Wird Mobile Payment erst in Verbindung mit neuen Optionen rund um Marketing und Kundenbindung interessant?

Einkäufe mit einem Vorbeiwinken des Telefons bezahlen zu können, kann durchaus als angenehme und verbesserte Customer Experience empfunden werden. Aber der echte Mehrwert entsteht erst bei Verknüpfung unterschiedlicher Services über das Mobiltelefon. Die genutzte Technologie ist da zweitrangig.

Ist es wirklich ein Fortschritt, wenn man ein Sammelsurium von Apps auf seinem Handy haben muss, um Einkäufe in unterschiedlichen Geschäften mobil bezahlen zu können?

Es stellt sich die Frage, wie viele Apps oder Wallets ein Mensch letztendlich verwalten kann oder will. Auch im Handy wird der Kunde sich auf eine bestimmte Anzahl beschränken. Da wird es nur wenige geben, die es in das „Relevant Set“ des Kunden schaffen, weil die Mehrwerte aus Konsumentensicht stimmen.

Bezahlprozess: Wer managt den Checkout?

Für Onlineshops stellt sich die Frage, ob sie in ihren Shops einen eigenen Express-Checkout- und Bezahlprozess einführen, oder ob sie ihn als Dienste von zum Beispiel Amazon und Paypal übernehmen. Express-Checkout bedeutet immer, dass der Kunde nur beim ersten Kauf seine Daten eingeben muss und danach nicht mehr.