E-Commerce und stationärer Handel unterscheiden sich in einigen Punkten wesentlich. Auch die Verbindung der Kanäle durch Multichannel-Strategien wird die elementaren Unterschiede nicht angleichen können. Während es bei einem Discounter im stationären Lebensmitteleinzelhandel auf Geschwindigkeit ankommt, ist es bei einem Textilfachhändler aus dem Premium-Bereich sicher nicht ratsam, die Kunden möglich schnell an der Kasse durchzuschleusen. Der Checkout im E-Commerce kennt das Problem der Kassierzeiten nicht. Der Kunde nimmt sich vor seinem Tablet oder seinem PC die Zeit, die er sich nehmen möchte, und die kann der Händler nicht beeinflussen.

Im Online-Checkout gibt es dagegen ein anderes Problem, das der stationäre Handel so nicht kennt: Der Kunde muss eine Menge von Daten eingeben und prüfen, um den Kauf abzuschließen. Das kostet den Kunden Zeit und Mühe und führt zu teils hohen Abbruchquoten. Der Kunde entschließt sich daher gerne für einen Online-Händler, bei dem der Bezahlprozess ihm möglichst wenig Mühe macht sowohl bei Bestellen als auch am Checkout. Hierin ist wesentlich auch der Erfolg von Amazon begründet.

Dieser Prozess hat in den letzten 10 Jahre eine Entwicklung vollzogen. Händler lösten es für ihre eigenen Onlineshop-Systeme als Erstes. Sie ermöglichten es dem Kunden, seine Kundendaten im Shop zu speichern. So musste er diese nicht bei jedem Kauf neu eingeben. Der erste Schritt dahin war die Einführung des elektronischen Warenkorbs, gefolgt von der elektronischen Zahlungsmöglichkeit (anstatt Moto) und schließlich die Einführung von Benutzer-Logins mit entsprechenden Übersichtsseiten für den Kunden. Der Kunde konnte nun bei einem erneuten Einkauf den Bestellvorgang ohne große Dateneingabe abschließen.

Parallel dazu wurde in der Zahlungswelt ein ähnliches Konzept entworfen. Der Kunde sollte ohne große Dateneingabe mit einem Login in unterschiedlichen Online-Shops identisch bezahlen können. Dieses System wird E-Wallet genannt. Diese beiden Entwicklungen haben bewirkt, dass man heute bei einem Online-Händler ohne Dateneingabe den Kauf einfach und schnell abschließen kann. Der Wunsch, diese beiden Wege, nämlich den vereinfachten Bestell- und Bezahlvorgang zu verbinden, ist die Idee des Express-Checkout. Der E-Wallet-Anbieter stellt dem Händler nicht mehr nur die Zahlungsart bereit, sondern auch die Daten, die bisher der Händler selbst in seinem Shop verwaltet hat. Dazu gehören die Anschrift und die Lieferadresse, die der Händler durch den E-Wallet-Anbieter beziehen kann. In Deutschland sind Amazon Payments und Paypal damit aktiv. Der Kunde loggt sich mit seinem Amazon-Login bei dem Händler ein und braucht dann Anschrift, Lieferadresse und Zahlungsart nicht mehr einzugeben, sondern nur auszuwählen aus einer Liste der zuletzt verwendeten.

Was hat der Händler, der ja jetzt nicht mehr die Anschrift und Lieferadresse selbst verwaltet, von diesem Verfahren? Die Konversionsrate ist für ihn höher, da Abbrüche des Kunden wegen Aufwands bei der Dateneingabe abnehmen. Dies kann der Onlinehändler aber auch mit einem eigenen Express-Verfahren erreichen. Wichtiger bei der outgesourcten Lösung ist der „Netzwerkeffekt“ mit Systemen wie Amazon/Amazon.de und Paypal/Ebay.de mit Millionen von Kundenkonten und damit mit Millionen potenzieller Kunden. Sucht ein Kunde bei Google über die Produktsuche einen Turnschuh, der in der Regel preislich und qualitativ bei vielen Anbietern identisch ist, wählt er eher den Shop, der eine schnelle Abwicklung durch Paypal und Bezahlen über Amazon bietet. Voraussetzung hierfür ist allerdings Erfahrung mit Paypal und Amazon sowie eine entsprechende Registrierung für diese Dienste.

In Eigenregie

Es gibt aber auch den entgegengesetzten Weg: Der Händler baut ein eigenes Express-Checkout-System für seinen Onlineshop (z.B. Redcoon, Baur) oder für die Konzerngruppe (z.B. Yapital) auf. Der Kunde gibt beispielsweise bei baur.de dann nur noch seine E-Mail-Adresse und sein Passwort ein und kann mit den Daten seiner letzten Bestellungen den Kauf ohne Dateneingabe abschließen. Der Händler hat dadurch einen erheblichen Vorteil: Der registrierte Kunde ist ihm durch seine Kaufhistorie bekannt. Für das Payment bedeutet dies ein gutes Risiko-Scoring und bei entsprechender Historie die Bezahlung mit Lastschriftverfahren oder auf Rechnung. Das kann dem Händler Gebühren sparen. Ähnliche Vorteile können sich für das Marketing beispielsweise bei Couponing- und Treueaktionen ergeben.

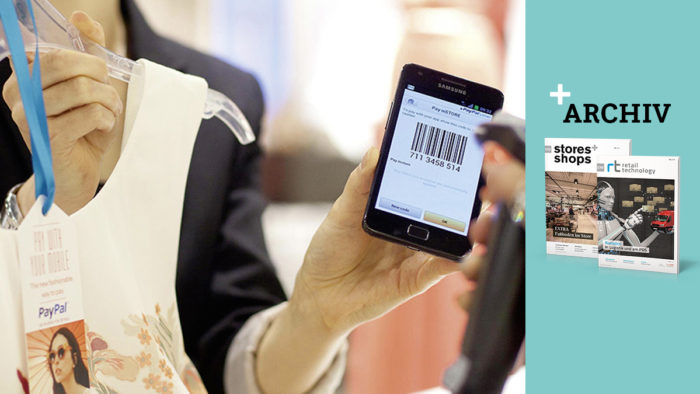

Beim M-Commerce mit mobilen Endgeräten wie Smartphone und Handy ist die mobile Dateneingabemöglichkeit meist aufgrund kleinerer Bildschirme und Tastaturen schwieriger. Die Bedeutung von M-Wallets und mobil optimierten Express-Checkout-Systemen ist für Händler hier wesentlich. Im mobilen Bereich kann der Kunde durch scannbare QR-Codes direkt in den Express- Checkout gelangen, ohne vorher eine URL einzugeben.

Für den stationären Handel bieten die Express-Checkout-Systeme ebenfalls Potenzial. In Express-Checkout-Systemen kann zum Beispiel die Konfektionsgröße des Kunden gespeichert werden. Dies ist aktuell noch ein Zukunftsszenario, könnte allerdings das starke Interesse von Paypal am stationären Handel erklären. Der Händler kann also ein eigenes Express- Checkout-System oder ein zumindest datenstarkes Backend und Frontend aufbauen oder diese Daten als Dienstleistung von einem Unternehmen wie beispielsweise Google einkaufen. Datenbeschaffung und Datenauswertung werden Dienstleister, die auf händlerübergreifende Einkaufsdaten zugreifen können, meist besser als der einzelne Händler sammeln können. Händlereigene Systeme hingegen sind ohne Gebühren verfügbar und bieten einen wesentlichen Schutz der Kundendaten.

Regulativ hat sich die Lage der E-Wallets und damit auch ihrer Express-Checkout-Verfahren verändert. Ein Forum aus verschiedenen Sicherheitsbehörden der EU (Forum on the Security of Retail Payments – SecuRe Pay) mit Fachrichtung Handel hat einen Forderungskatalog zur Erhöhung der Sicherheit im Zahlungsverkehr in Europa veröffentlicht. Eine Kernforderung ist eine strengere Authentifizierung bzw. sicherere Login-Daten für alle Zahlungsanbieter. Für Paypal und Amazon stehen damit Änderungen ihrer Systeme bevor.

Foto: Fotolia / Spinetta

Bezahlen bei Amazon: Weniger Transaktionsabbrüche

Kunden mit einem Amazon-Kundenkonto können bei teilnehmenden Online-Händlern mit den bei Amazon hinterlegten Zahlungs- und Adressinformationen bezahlen.

Der Kunde legt die gewünschten Artikel in den Warenkorb, klickt auf den „Bezahlen über Amazon“-Button, loggt sich mit seinen Amazon-Daten ein und wählt die gewünschte Versandadresse und die gewünschte Zahlungsart aus den bei Amazon hinterlegten Informationen aus. Der gesamte Bezahlvorgang findet in Widgets auf der Seite des Onlineshops statt, das heißt die Kunden verbleiben immer im Shop des Händlers und werden nicht weitergeleitet. Zu den Online-Händlern, die dieses Verfahren bereits nutzen, gehören christ.de, butlers.de, thomann.de und posterxxl.de. Nach Angaben von Bodo Kipper, Director Merchant Services bei Amazon, berichten befragte Händler nach der Einführung dieser Bezahllösung von durchschnittlichen Umsatzsteigerungen von rd. 20 Prozent und einer Reduktion der Transaktionsabbrüche von rd. 10 Prozent.

Hoher Vertrauenswert

Hoher Vertrauenswert

Das Musikhaus Thomann, Online-Anbieter von Musik-Instrumenten, bietet das Bezahlverfahren Amazon Payments an. Sven Schoderböck vom Musikhaus Thomann zu den Erfahrungen mit dem Express-Checkout.

Welche Erfahrungen haben Sie mit Amazon Payments gemacht?

Unsere jungen Kunden wachsen mit Amazon und Paypal auf. Sie nutzen diese E-Wallet-Zahlungsverfahren sehr stark. Bezahlen mit Amazon, bei uns als Express-Checkout vor der eigentlichen Payment-Page eingesetzt, liegt bei Transaktionen und Umsatz im zweistelligen Prozentbereich. Damit liegt Bezahlen über Amazon bei uns nur noch leicht hinter dem Anteil von Paypal. Direkt vergleichen kann man die beiden Verfahren bei uns aber nicht, da wir Paypal nicht in der Express-Checkout-Variante wie Amazon Payments einsetzen.

Welche Auswirkung hat das Angebot des Bezahlverfahrens Bezahlen über Amazon auf andere Zahlungsarten bei Ihnen gehabt?

Die Transaktionszahlen bei Kreditkarten und Nachnahme sind zugunsten von Amazon Payments zurückgegangen. Befragungen von Kunden haben ergeben, dass einige Kunden gerne mit Lastschrift bezahlen würden, was wir direkt auf der Payment-Page aber nicht anbieten. Diese Kunden nutzen Bezahlen über Amazon in unserem Onlineshop, was für sie die Bedeutung hat, dass sie mit Lastschrift über Amazon bezahlen.

Amazon ist als Online-Händler ein direkter Wettbewerber von Ihnen. Trotzdem setzen Sie den Express-Checkout von Amazon ein. Andere Händler haben da Bedenken.

Zu Amazon als Händler stehen wir in einem harten, aber fairen Wettbewerb. Die Zahlungsmöglichkeit über Amazon sehen wir als Kundenservice an, den unsere Kunden wünschen.

Nutzen Sie Bezahlen mit Amazon aktiv für Ihr Marketing?

Nein. Amazon Payments ist für uns eine Zahlungsart und wird in der entsprechenden Abteilung für Zahlungsmittel betreut. Aus der bisherigen Erfahrung können wir allerdings sagen, dass das Angebot von Amazon Payments einen hohen Vertrauenswert hat.

Mobile Payment: Gemeinsame Lernkurve

Mobile Payment, das Bezahlen per Handy, gilt als „dickes Brett“, das aktuell vom Handel und seinen Technologiepartnern gebohrt wird. So viel scheint festzustehen: Im Fokus steht nicht länger die Suche nach der ultimativen technologischen Ideallösung, sondern die Vermittlung des größtmöglichen Kundennutzens.