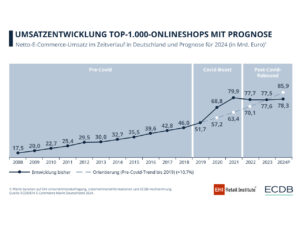

Im Jahr 2022 war das 15-jährige kontinuierliche Wachstum des Onlinehandels vorerst gestoppt und die Top-1.000-B2C-Onlineshops verzeichneten einen Umsatzrückgang von 2,8 Prozent. Diese Phase scheint überwunden, der Umsatz der Top-1000-Player des deutschen Onlinehandels in 2023 stagniert nahezu. Gerade einmal 0,2 Prozent (netto) weniger beträgt deren Umsatz. Allerdings ist dieser Wert nicht preisbereinigt, die Teuerungsrate durch die Inflation also nicht berücksichtigt.

Umsatzentwicklungsprognose

Foto: EHI

Dies entspricht einem leichten Rückgang von 164,5 Mio. Euro auf insgesamt 77,5 Mrd. Euro im Vergleich zu 2022, wie die Studie „E-Commerce-Markt Deutschland 2024“ von EHI und ECDB zeigt. „Damit hat sich der Corona-Boost nivelliert, und der Onlinehandel bewegt sich wieder auf der Entwicklungskurve, die ohne die Pandemie zu erwarten gewesen wäre. Für das laufende Jahr erwarten wir bei den Umsätzen der Top-1.000-Onlineshops ein moderates Wachstum von 1,1 Prozent nominal“, ordnet Lars Hofacker, Leiter des Forschungsbereichs E-Commerce beim EHI, die aktuelle Lage ein.

Für das laufende Jahr erwarten wir bei den Umsätzen der Top-1.000-Onlineshops ein moderates Wachstum.

Lars HofackerVor der Pandemie stieg der Umsatz der Top-1.000-Onlineshops seit 2008 durchschnittlich um 10,7 Prozent pro Jahr. Hätte sich dieser Trend fortgesetzt, wäre im Jahr 2023 einen Umsatz von 77,6 Mrd. Euro erreicht worden – also etwa das gleiche Niveau wie die berichteten 77,5 Mrd. Euro. Für das laufende Jahr 2024 erwarten wir einen Umsatz von 78,3 Mrd. Euro, was zeigt, dass die Top-1.000 erstmals unter der fiktiven Pre-Covid-Trendkurve zurückbleiben werden.

Top-10-Onlineshops

Top 10 der Onlineshops

Foto: EHI

Die Plattformen amazon.de (14,66 Mrd. Euro), otto.de (4,20 Mrd. Euro) und zalando.de (2,51 Mrd. Euro) führen das Ranking der Top-1.000-Onlinehändler an. Neben amazon.de mit einem Wachstum von 1,9 Prozent können innerhalb der Top 10 auch shop-apotheke.com (+15,4 Prozent), ikea.com (+6,9 Prozent) und aboutyou.com (+2,3 Prozent) Wachstum generieren. Die hybriden Marktplätze tauchen in beiden Rankings auf (Top-1000-Onlinshops und Top-10-Marktplätze), da sie sowohl eigene Shop-Umsätze generieren als auch das Handelsvolumen der Drittanbieter (mit)erwirtschaften; letztere werden im Marktplatz-Ranking anhand der Kennzahl E-Commerce-GMV betrachtet.

Die Top 3 der deutschen Marktplätze

Foto: EHI

Mit ihrem Marktplatzvolumen (inkl. Umsatz ihrer Partner) haben die hybriden Anbieter besser performt als mit ihrem eigenen Umsatz. So hat amazon.de als Shop ein Umsatzplus von 1,9 Prozent generiert, wächst aber als Marktplatz um 10,9 Prozent. Otto.de hat als Onlineshop einen Rückgang von 7,1 Prozent zu verzeichnen, als Marktplatz legt der Anbieter hingegen um 2,0 Prozent zu. Der eigene Umsatz von zalando.de sinkt um 3,8 Prozent, während das Marktplatzvolumen des Unternehmens nur um 2,0 Prozent zurückgeht. Auch mediamarkt.de muss Einbußen von 3,2 Prozent hinnehmen, während der Rückgang als Marktplatz nur bei 0,2 Prozent liegt.

Ausländische Player

Unter den Onlineshops ist shein.com auf Platz 18 in die Top-20 aufgestiegen. Mit einem Umsatz von 567 Mio. Euro steigert der Textilit diesen um 133 Mio. Euro bzw. 30,6 Prozent. Bei den Marktplätzen verzeichnet aliexpress.com mit einem E-Commerce-GMV von 1,24 Mrd. Euro ein Plus von 43 Prozent und rangiert auf Platz 7 der Top-10-B2C-Marktplätze. temu.com ist erst seit April 2023 in Deutschland aktiv und verpasst mit einem E-Commerce-GMV von 690 Mio. Euro knapp den Einzug in das Top-10-Marktplatz-Ranking.

Datenbasis

Die Studie E-Commerce-Markt Deutschland 2024 inkludiert die Top-1.000 Datensätze zu den untersuchten B2C-Onlineshops sowie zu den Top-10-B2C-Marktplätzen und ist im EHI-Shop erhältlich. Zusätzlich sind die Top-100 B2C-Onlineshops und Top-5-B2C-Marktplätze als digitales Poster kostenlos erhältlich.

Die gesamte Studie wird im Rahmen der E-Commerce-Konferenz EHI Connect am 1.10. im Denkquartier in Düsseldorf vorgestellt.

Zur Anmeldung geht es hier.

Methodik

Diese Studie fokussiert die B2C-Onlineshops sowie reine und hybride B2C-Marktplätze, die physische Waren anbieten. B2C-Onlineshops sowie reine und hybride B2C-Marktplätze wurden nicht berücksichtigt, wenn sie ihre Umsätze ausschließlich oder zum Großteil über Apps generieren. Für B2C-Marktplätze wurde das E-Commerce-GMV berücksichtigt.