Mixed-Use ist ein bereits bewährter Trend, hinzu kommen Maßnahmen wie eine erhöhte und kostensparende Energieeffizienz oder attraktive Events. „Natürlich können das sinnvolle Maßnahmen gegen Leerstand und sinkende Besucherfrequenzen sein. Eindrucksvoll ist aber, welche unterschiedlichen Entwicklungslinien sich bei den Shopping-Centern abzeichnen“, erklärt EHI-Studienautorin und Expertin für Handelsimmobilien Lena Knopf die Ergebnisse des Whitepapers Centermanagement im Fokus von EHI und GCSP.

Mieteinnahmen rückläufig

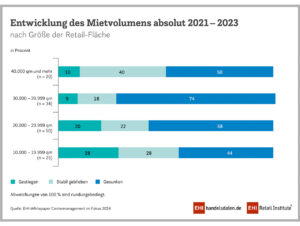

Entwicklung des Mietvolumens

Foto: EHI

Bei einer deutlichen Mehrheit von rund zwei Dritteln der Center ist das Mietvolumen (ohne Nebenkosten) zwischen 2021 und 2023 zurückgegangen. Die zwei Hauptgründe dafür sind Nachvermietungen mit geringerer Miete an Einzelhandel und Mietnachlässe bei bestehenden Verträgen. Einzig bei den jüngeren, nach 2010 entstandenen Centern überwog der Anteil mit gestiegenen Mieteinnahmen, den der gesunkenen.

Dabei schnitten die Center mit Retail-Fläche zwischen 30- und 40.000 qm am schlechtesten ab. Die kleinsten Center (10- bis 20.000 Retail-Fläche) performten mit dem geringsten Anteil an gesunkenen und dem größten an gestiegenen Mieteinnahmen am besten. Durch vermehrte Mixed-Use-Konzepte kommen neue Mieter in die Shopping-Center wie Freizeitangebote oder medizinische Dienstleistungen.

Einkaufserlebnisse ziehen Kundschaft an

Events sind eine etablierte Maßnahme, um die Attraktivität eines Shopping-Centers zu erhöhen und die Kundenloyalität zu stärken. Den größten Erfolg versprechen dabei saisonale Anlässe wie Weihnachten oder Ostern (93 Prozent), gefolgt von für Familien passende spielerische Events (73 Prozent).

Insgesamt betrachtet veranstalten viele Center (43 Prozent) weniger Events als vor der Pandemie oder gleich viele (46 Prozent). Dabei haben die größeren Center die Nase vorn. Je kleiner das Center, desto schwieriger ist es offenbar, viele erfolgreiche Events zu veranstalten. Jedes zweite kleine Center unter 20.000 qm verringert die Anzahl der Events, aber nur etwa jedes dritte große Center ab 40.000 qm.

Frequenz und Umsatz

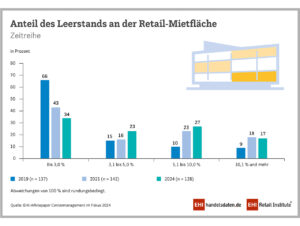

Leerstand-Anteile

Foto: EHI

Die Besucherfrequenzen – häufig gemessen über Video-, Licht- oder Lasertechnik – sind in 54 Prozent der Shopping-Center im Vergleich zum Vor-Corona-Niveau 2019 gesunken, aber 30 Prozent beobachten eine gleichbleibende Frequenz und nur 16 Prozent freuen sich über mehr Kundschaft.

Allerdings sieht es bei den Retail-Umsätzen etwas besser aus. Bei 35 Prozent liegen sie drüber oder sogar deutlich drüber und bei 29 Prozent sind sie auf ähnlichem Niveau – wenngleich dieses Wachstum aktuell mit relativ hohen Inflationsraten einhergeht, wodurch viele Handelsbranchen ihren Umsatz zwar nominal, aber nicht real steigern konnten.

Leerstandszahlen

Mehr als die Hälfte der Center (57 Prozent) hat eine moderaten Leerstand von bis zu 5 Prozent der Retail-Mietfläche. Ein gutes Drittel (34 Prozent) der Center beobachtet in diesem Jahr sogar einen geringen Leerstand von bis zu 3 Prozent, das waren in 2019 mit 66 Prozent allerdings noch nahezu doppelt so viele. Der Anteil der Center mit Leerständen von mehr als 5 Prozent hat sich von 19 Prozent im Jahr 2019 auf 44 Prozent im Jahr 2024 mehr als verdoppelt.

Datenbasis

Es wurden die Centermanagerinnen und Centermanager der über 500 Shopping-Center in Deutschland (ab 10.000 qm Retail-Mietfläche) im Januar 2024 per Online-Fragebogen befragt. Eine Person antwortete jeweils als lokale Expert:in für ein Shopping-Center. Insgesamt beteiligten sich 131 Personen im Namen von ebenso vielen Centern, was etwa einem Viertel der Shopping-Center in Deutschland entspricht.

Die Studie „Centermanagement im Fokus 2024″ steht hier als kostenloses Whitepaper zur Verfügung.

EHI Shopping-Center Report 2023: Die Mischung macht’s

Der Markt für Handelsimmobilien in Deutschland durchläuft eine dynamische Phase, die von vielen notwendigen Veränderungen geprägt ist. Dies betrifft auch die großen Einkaufszentren und Malls, wie der aktuelle Shopping-Center Report des EHI Retail Institute zeigt.